公開日:

不動産

地震が起こると不動産投資はどうなるの?

不動産投資を検討している人も実際に物件を購入している人も同様に懸念している事の一つに「地震って大丈夫なの?」というものがあると思います。

日本は地震大国で知られ、中越地震、阪神淡路大震災、東日本大震災と大型の地震が記憶に新しいですね。

「地震が起こって建物が倒壊でもしたら?」

不動産投資をしている人にとってそれは悪夢です。

ローンの支払いだけが残り、建物は無くなり賃料収入が入ってこない。

考えたくも無い事ですが、心配な人は多くいるのではないでしょうか?

今回は不動産投資と地震にフォーカスして解説したいと思います。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

予測される大震災「南海トラフ巨大地震」

折角買ったマンションが地震で倒壊。

地震大国日本ではあり得ない事では無いように感じます。

不動産投資を検討している人は沢山いるかと思いますが、地震が起きたらどうしようと心配している人も多そうです。

実の所、地震が起こると不動産はどうなってしまうのでしょうか?

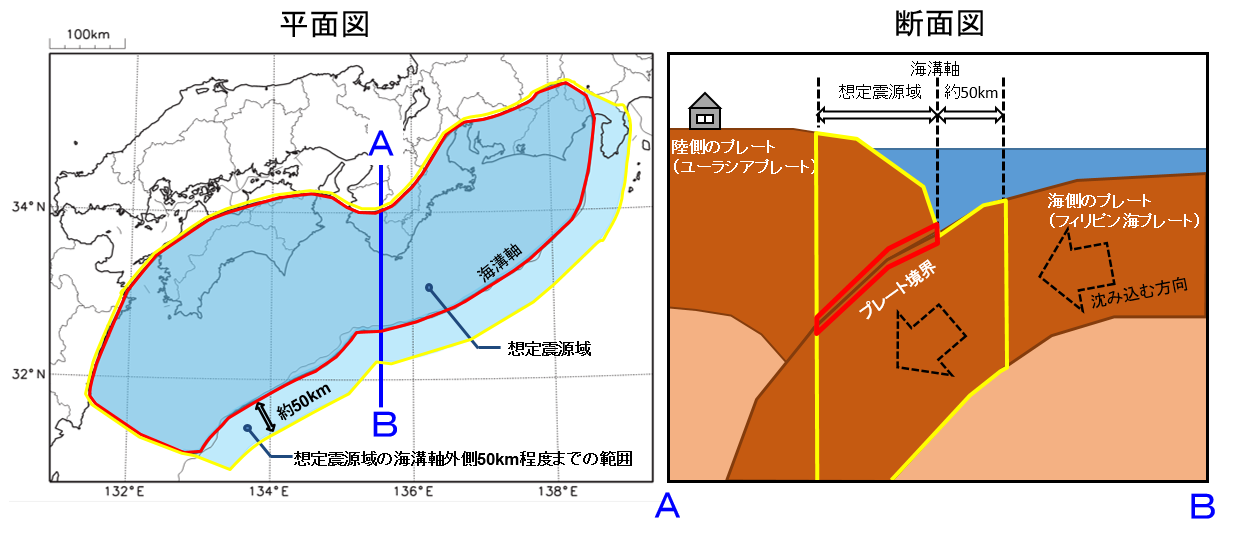

現在日本の大規模震災としては最も有名なものに南海トラフにまつわる四国東海沖地震が挙げられます。

度々ニュースやコラムで取り上げられているので目にしている人も多いのではないでしょうか?

この地震は100年~150年周期程度で起こる地震と言われており1944年の昭和東南海地震および1946年の昭和南海地震から80年程経過している事から今後30年以内に起こってもおかしくないと言われています。

震災規模は東日本大震災を大幅に上回ると言われ、観測史上最大の地震になると恐れられています。

この地震では四国、近畿、東海と幅広いエリアで家屋の倒壊、断線、断水など多大な被害が予想され、800万人以上の避難者が予測されています。

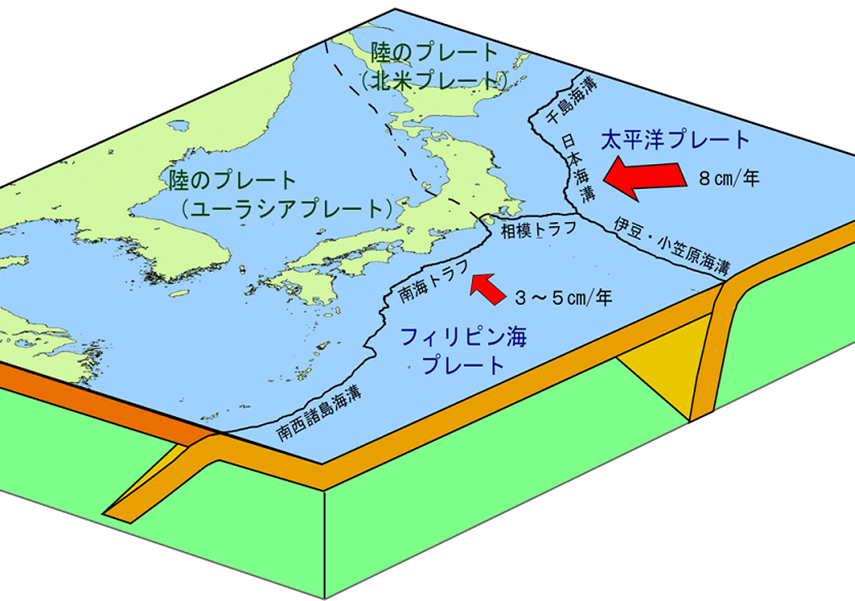

この南海トラフというのは大陸側のユーラシアプレートと海洋側のフィリピン海プレートの狭間を指します。

地球の表面は深さ10Kmもの岩盤で覆われていてこれはプレートと呼ばれています。

プレートは世界中でいくつかに分かれており、それぞれのプレートが非常にゆっくりと動いています。

日本は北アメリカ大陸プレート、フィリピン海プレート、太平洋プレート、ユーラシアプレートの4つのプレートが組み合わさる世界でも非常に珍しい場所に位置しています。

※画像は気象庁

※画像は気象庁

ゆっくりとはいえ非常に長い年月をかけて大陸プレート同士がぶつかって隆起する事で山や台地が出来上がったと考えると壮大過ぎてイメージ出来ません。

海洋プレートであるフィリピン海プレートと太平洋プレートは大陸プレートとぶつかって沈み込んでいく事でこちらは海溝を形成します。

日本を代表する海溝である日本海溝は太平洋プレートが北アメリカプレートに沈み込む事で形成されます。

世界でも有名なマリアナ海溝は太平洋プレートがフィリピン海プレートに沈み込む事で形成されています。

マリアナ海溝で最も深いチャレンジャー海淵は深海1万メートルにもなります。

インドプレートとユーラシアプレートの衝突により形成された世界最高峰のエベレストを凌ぐ深さを形成していますが、これがプレートによるものなのです。日本海溝だって深さ8000mと言われてますのでこちらも負けてはいません。

とってもダイナミックでマンションとかアパートとかどうでも良くなる次元の話ですね。

トラフというのは溝という意味です。

南海トラフはユーラシアプレートにフィリピン海プレートが沈み込む事で形成されています。

※画像は気象庁

※画像は気象庁

引っ張られたユーラシアプレートが元に戻ろうとするエネルギーが地震の正体という訳です。

これが100年から150年の周期で繰り返されていると言われている訳ですね。

地球規模で見ればユーラシアプレートの端っこにジリジリとフィリピン海プレートが押されてきてちょっと弾んだだけなんですが、私達のスケールで見れば大地を揺るがす天変地異に映っているんです。

地震による建物への被害

未曽有の震災が起こるという怖い出だしになってしまいましたが、実際の被害はそう大きくもありません。

地震による物件の倒壊は老朽化した物件以外では起こらないというのがすでに定説です。

RC造(コンクリート)によるマンションなどは地震での倒壊は先ず心配いりません。

耐震、制震、免震技術が発達してRC造のマンションは地下への杭打ちや建物の構造、建材の進歩により地震に対して大変強固な作りになっています。

耐震

耐震というのは字の通り揺れに耐える技術です。

建築部材の強度を高める事で地震のエネルギーに耐えれるようにします。

梁や柱の耐久度を高めたり、壁面を使って強度を高めたりする事で地震に耐えます。

制震

制震は揺れを制御する機能を有したビル構造です。

起こってしまった揺れを制御するために制震部材を活用して揺れを抑えます。

家庭用でも制震ダンパーなどが使われ、ゴムの緩衝材が使われた補強材で揺れを吸収します。

免震

免震は揺れを建物に伝えない機能です。

免震装置を建物と地面の間に用いて地震の揺れが直接建物に伝わらないようにします。

自動車がサスペンションのおかげで大きく揺れないように、揺れの伝わり方に干渉する事で地震被害を抑えます。

こういった建築技術の進歩により日本の建物は地震に非常に強く作られています。

昭和56年には耐震基準が見直され震度7でも倒壊しない建物作りが法整備されています。

今では戸建て住宅でも耐震機能は注目されており、地震被害の最初の関門である「揺れ」への対策は大きく進んでいると言えるでしょう。

昭和56年以前の古い建物などでは倒壊のリスクが無いとは言えませんので古い建物は耐震補強を行うなど対策が必要です。

地震で怖いのは津波

地震で怖いのは揺れだけではありません。

というよりも揺れよりもよっぽど恐ろしいのが津波被害です。

先の東日本大震災では13万棟の建物が倒壊しましたが、その内12万棟が津波によるものです。

震災時の建物被害で最も警戒すべきは津波と言えます。

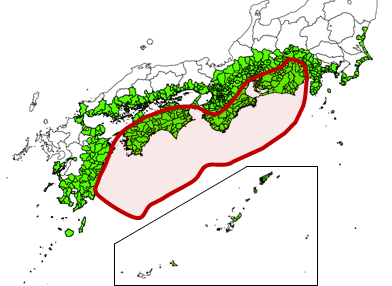

南海トラフで予想される地震では津波が発生する予測地は東京ではなく、東海、近畿、四国となっています。

※画像は気象庁

※画像は気象庁

不動産投資が最も集中している東京は津波による目立った被害予測はたっていません。

太平洋上で地震が起こっても房総半島に守られており、フィリピン海沖での地震の場合も伊豆半島、三浦半島によって守られます。

それでも東京湾に波が押し寄せたとしても入り江が狭く、湾内が広がる作りの東京湾では津波が大きくなっていきにくいです。

他の大都市も似たような状態になっており名古屋は伊勢湾、大阪は大阪湾とそれぞれの大都市は津波の緩衝エリアが存在するため大規模な津波被害から守られています。

しかし、何事も絶対はないので過信は禁物です。

津波被害が想定されるのは四国の南岸や和歌山、三重の南岸です。

宮崎の東岸や静岡の南岸も警戒が必要です。

調べた結果としては津波被害が発生しそうな都市に不動産投資の中心的な大都市は含まれないという結論になりました。

これは偶然ではなく、古代から現代に至る過程で先人達も地震や津波と共存する過程で都市をどこに儲ける事が合理的か検討してきた結果なのだと思います。

今も昔も津波は恐ろしい災害で、津波とどう向き合うかはそれぞれの時の為政者にとって重要な課題だったのだと思います。

とはいえ全国で考えれば南海トラフ巨大地震に警戒が必要です。

気象庁が発表している警戒エリアに建物を持っている人は注意してください。

※画像は気象庁

※画像は気象庁

埋立地と液状化現象

液状化現象とは地震の揺れにより地中の砂粒子が水に浮いてしまい、比重が水よりも重いものが沈んだり、軽いものが浮いたりしてしまう現象です。

東日本大震災では千葉県浦安市で市の全域に液状化現象が起こりました。

道路がぐにゃぐにゃになった様子をニュースなどでご覧になった方も多いのではないかと思います。

この液状化現象ですが、なんとなく地面が液化しちゃうんでしょ?位の認識でいる方が大半なのではないでしょうか?

かくいう著者もそうです。

しかし、調べてみるとイメージと事実は大違いな事がわかりました。

液状化現象は埋め立て地など砂を多く含む地質で起こります。

さらに細かなシルト(泥)や粘土層になると液状化は起こりません。

砂の層に限った現象である所がポイントです。

さらに地下水が必要です。

砂状の地層と地下水が組み合わさり、地震によって砂の間に水が入って砂が浮く事で液状化が起こります。

砂状の地質ならどこでも起こるものでは無く、地下水と組み合わさって始めて液状化が起こります。

※この辺りは正しい表現になっていないかもしれません、せん断応力とか間隙水圧とか言われてもピンとこないので意訳させて頂きました。

千葉県浦安市は東日本大震災で市内7割にも渡って液状化が起こりました。

そのため東京都東側エリアでも地震による液状化を懸念している人が多くいるかもしれません。

詳しくは各自治体にハザードマップが設けられていますので、気になる人は調べてみると良いかと思いますが、調べた結果を端的に言えば戸建て住居以外はそこまで心配しなくても良いと思います。

先ず液状化現象のイメージですが、地面が液体になって建物が沈むというものを思い浮かべるかもしれませんが、少し違います。

揺れによって砂が水に溶け、砂は沈んで水は浮かぶ事で液状化が発生します。

なので、沼に建物がズブズブと沈んでいくようなものとは違うのです。

ニュースなどで見ると地面が沈んだり、水が出ていたり、砂まみれになっていたりする模様を見るのでまるで大地が液化してしまったと感じてしまいます。

そうではなくて、液状化とは地震により砂粒子が整い沈殿化する事で水が上がる現象です。

その結果として砂が噴出したり、水が溢れたりしているのです。

「折角固めた大地が液体のようになって沼と化してしまう」こんなイメージを持っている人が多いかと思いますが、沼になってしまう訳ではありません。

液状化自体は対策を取る事も出来ますし、しっかり調べると「絶対に避けないといけない災害」というほどではない事が分かりました。

被害対象は極めて限られますし、事前に対策する事で比較的容易に液状化を防げます。

液状化現象への対策は地盤を固化したり、基礎を深く固めたり、杭を打つなどいくつも手段があります。

マンションなどは建造時に杭を打つなどして地盤を固めた上で建造しますので液状化による影響は受けにくいです。

これは地震対策の段階で行われますので、地震への対策がそのまま液状化への対策になっているとも言えるでしょう。

敷地外の道路などが液状化を起こしたり、周辺で水が上がる事があるかもしれませんが、RC造の構造物自体がズブズブと沈んでいく事はありません。

アスファルト道路の液状化は恐らくですが、対策を施すよりも復旧する方がコストが安いのではないかと考えられます。

液状化を起こすと地面は締め固められた状態になります。なので、理論上は一度液状化を起こした地面は液状化に強くなっていきます。

なので、道路などは液状化後再度アスファルトで覆うなどする事で地面の締固めが進むのでその方がコストが安上がりになって良いのかもしれません。

しかし、自分の家となるとそれは勘弁となりますよね。

なので、事前に締め固めたり、水を抜いたり、杭を打ったりして対策を取ります。

戸建て住居で杭を打つのは抜け上がりを招くので注意がいるみたいです。

抜け上がりというのは杭ごと家がせりあがってしまい地面の間に隙間が生じてしまう事です。

比重の軽い木造住宅は水に浮く形で液状化した土壌で傾く事があります。

ですので戸建て住居や木造アパートでは液状化に対して対策が必要になる場合があります。

不動産投資では木造アパートを経営している人が多いでしょうから、当該エリアで木造アパートを運営している人や検討する人は注意が必要です。

液状化現象で調べるとマンホールが地表に飛び出したり、道路が断裂している画像が出てくるかと思いますが、液状化により比重の軽いマンホールボックスが浮いてしまったり、浮いた水が抜けた後空洞になった分だけ地面が沈下したりと言った理由で起こっています。

建物の場合は基礎がありますので、浮いたり沈んだりという事は起こりにくいです。

周辺道路などで液状化が起こったとしても復旧工事を行う事で修繕出来ます。

絶対に液状化を避けなければならないほど懸念する問題でも無いのでは?というのが調べた所感です。

勿論、感じ方には個人差がありますので、ハザードマップで避けた方が無難かもしれません。

しかし、液状化に対する世間のイメージは過剰に悪いものになっているように感じます。

実際調べるまで著者もそう思っていました。

今回調べを進める中で、液状化被害は津波や地震に比べて軽微なものだと感じられました。

アスファルトの道路やマンホールなどが被害になりやすいですが、復旧も容易です。

深刻な被害に発展すると感じたのは水道管位です。これだって復旧に時間がかかるだけで、津波とは比較にならないものです。

気にしなくて良いと言えるほどのものでは勿論ないのですが、液状化を気にして投資エリアを限定してしまうのは勿体無いというのが結論になります。

むしろ、多くの人がハザードマップを理由に折角の好立地を敬遠しているのだとしたらチャンスだと言えるかもしれません。

地震保険の現実

さて、津波、液状化と紹介してきましたが、それでも地震被害に絶対は無いと心配をする人は多いと思います。

そこで、最後に頼れるものが保険になります。

建物には住宅総合保険(火災保険)を付保しますが、その保険に追加する形で加入できるのが地震保険になります。

地震保険は地震の被害に対して保険金が支払われます。

加入できる保険金額は火災保険の50%が一般的です。

1000万円の火災保険に加入しているなら500万円の地震保険を付保出来ます。

支払いに必要な被害は全損、大半損、小半損、一部損と種類があり、損害の割合に応じて決まります。

詳しくは各保険会社の地震保険ページでご確認下さい。

ここで申し上げたい事は現実的な問題点をお伝えします。

先ず、マンションで地震により倒壊する事例はほぼ無いので、地震保険における全損は起こらないという事。

一部損害が認められたとしても保険金500万円だと5%の25万円が保険金である事。

さらに言うならマンションの場合火災保険の付保は再調達価額といって新しく直すのに必要な金額になります。

戸建て住居なら新しく立て直すのに必要な金額を付保するかもしれませんが、マンションの場合単身用なら200万円程度で一部屋フルリフォームできます。

そうなると保険金は200万円、地震保険は100万円、一部損だと5%で5万円という事に、、、、

ファミリータイプでも500万円もあれば十分でしょうからそう変わらないです。

地震保険を付保しないと地震時の災害に保険による対策を取る事が出来ませんが、マンションでは実態としていくらも保証にならないという事実があります。

そして、アパートの場合今度は再調達価額が上物の建造費用2500万円程の保険金を設定します。

これなら地震保険も1250万円になります。

しかし今度は別の問題が発生します。

先ほどのマンションの地震保険の保険料は100万円の付保で毎年2500円程度です。

アパート1250万円で保険料46000円にもなります。これが毎年です。

中々大きな負担になります。

液状化ハザードマップであえて利回り重視でアパート経営を検討する場合などは、地震保険の付保を検討しても良いかもしれません。

マンションでの投資であれば地震保険はお守りのようなものでしょう。

木造家屋では住宅総合保険料(火災保険)も馬鹿になりません。

地震保険は毎年かかります。投資利益に直結する問題ですから、よく検討する事が大切になるでしょう。

地震などの災害は不動産投資に非常に大きな影響を与える事は事実です。

ですが、実際の災害の仕組みや対策、保険を知っている事で十分対応出来ます。

この機会に是非とも地震に対する知識を深めて、不動産投資の参考にして頂ければ幸いです。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

佐藤大介(さとうだいすけ)

ウルトラ金融大全局長

ウルトラ金融大全の監修を務めます。

金融リテラシーを高める為、セミナー講師として活動。

「超一流の口だけ男」と評される氏のセミナーは非常に分かりやすく、何度も受講するファンが沢山います。

リンクからウル金セミナーも是非ご覧下さい。

この記事をシェアする

関連記事

おすすめの記事