公開日:

その他

家計資産はアメリカの8分の1!広がる格差

日本の金融資産は世界で見ても多い。

特に貯蓄傾向の強い日本人は金融資産を実は貯め込んでいる。

そんな風に考えている人も多いかと思います。

日本銀行のウェブサイトに「資金循環の日米欧比較」という資料があり、そこに面白いデータがありますのでご紹介したいと思います。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

日本とアメリカの個人資産に大きな差が

いきなりですが、答えからご覧下さい。

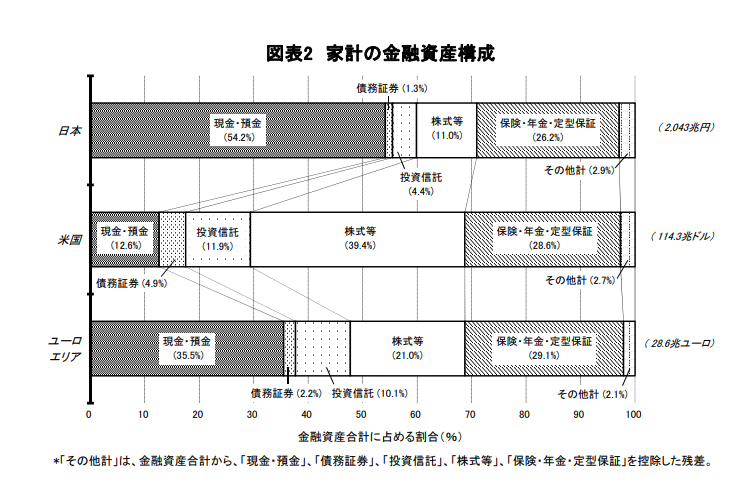

この図を見ると日本の家計資産は合計2000兆円ある事が分かります。

対してアメリカは1京7000兆円という桁違いな資産である事が見て取れます。

その差は8倍と言う差になり人口3.3億人である事を鑑みても大きく開きがあります。

資産内訳をみても預貯金でさえ日本の方が劣っている事が分かります。

家計の金融資産が多い事をどこか誇りにも思っていた多くの人にとってこの事実はショックなものだと思います。

ま、自分の資産じゃ無ければ本来関係ない事なのでしょうけれどもね。

理由は個人の投資の差

こんなにも日米で差がついた理由は簡単です。

国民の投資へ貯蓄を回す割合の差がそのまま結果に繋がります。

高度経済成長期の日本の郵便貯金などの預金金利は6%以上あり、貯蓄をして、郵便貯金をすればお金が増えていく時代でした。

それが、バブル崩壊後低金利が続き、この30年銀行預金の金利は低いままです。

低い金利にもかかわらず預金を続けているだけなので、金融資産の差は開く一方です。

その後30年と言う長い時間をかけて複利の分だけ大きな差がついたのが現在の結果です。

高度経済成長期にアメリカに並ぶと期待された経済大国日本の現在の現実です。

投資結果には良い悪いがあるので、投資参加者全員が利益を上げている訳ではないでしょうが、アベレージにするとこれだけの差がついている事が面白い統計です。

0.0何とかいう低金利なのに、何もしないでいるなんてアメリカ人から見ると信じられない事なのかもしれません。

何故日本では投資が行われないのか?

一体何故日本人は投資をしてこなかったのでしょうか?

一つにはバブル以降の強烈な投資への拒否感が挙げられます。

如何に金利が低くとも、投資と言う選択肢そのものに嫌気がさしているという事もあります。

それから長らく投資から離れている事による、億劫さが挙げられます。

単純に投資するという選択肢が出てこないのです。

なんだか、やらなきゃいけないなぁと考えても何をすれば良いのか選択肢に何があるのかを知らないという事も挙げられます。

投資があまりにも身近なものでは無くなったので、それを知ろうとする事も調べる事も億劫なのです。

投資を実施しない理由には経済状況にも原因があります。

デフレ下にあって、貨幣は相対的に価値を高めるからです。

日本は長らくデフレにあります。物価が下落しています。

物価が下がっていくのであれば、預金を増やさないでも相対的に預金価値は高まっていきます。

物価が仮に2分の1に安くなれば100万円は200万円分の買い物が出来るようになるのです。

バブル崩壊以降、日本の多くの家庭では投資熱が冷え込みお金を貯めこむようになりました。

この背景は安全を求める心理的な作用と現実のデフレ下において貯蓄が資産を守る手段として有用であるという事が組み合わさって起こっている事です。

日本は長らくデフレだったのか?それともディスインフレ(非常に小さなインフレ状態)だったのか意見が分かれるところですが、いずれにしても貯蓄志向の日本人にとってこの30年間は「貯蓄から投資へ」考え方をシフトさせる環境に無かった事は事実でしょう。

日本の向かう先は?

デフレ下において人々はお金を貯めてしまいます。

未来の物価が下がると思えば購買意欲は低くなり、消費を減らす事でお金を貯めようとします。

消費が減る事で経済はさらに冷え込み、雇用も所得も生まれない結果となります。

そこでデフレを止めない事には景気は良くならない事が共通認識になっているのです。

政府にとってもデフレ下で経済が動かなければ税収は伸びませんし、利上げ出来なければ銀行も利益が出ません。

利上げのためにはデフレからの脱却が急務で、デフレ脱却出来れば人々の預金が動き、経済が動き出すと考えられているのです。

それが現在中央銀行が示すインフレターゲットであり、金融緩和なのです。

そして、コロナ禍の後である現在、物価は上がり始めインフレ傾向に揺れてきています。

デフレが終わり、物価が上昇するフェーズに入ったのかもしれません。

今後投資をする日本人は増えるのか?

私達はインフレになれば投資をするつもりでしょうか?

答えはしないでしょう。

日銀が定めたインフレターゲット2%に向けて政府は金融政策を続けていきます。

これからデフレがインフレに向かう流れだとすると私達はどうすれば良いのか?

ある日突然今日から投資しましょうとはなりません。

今政府が新NISAなどで投資奨励を行っているのはデフレ脱却の一環なのです。

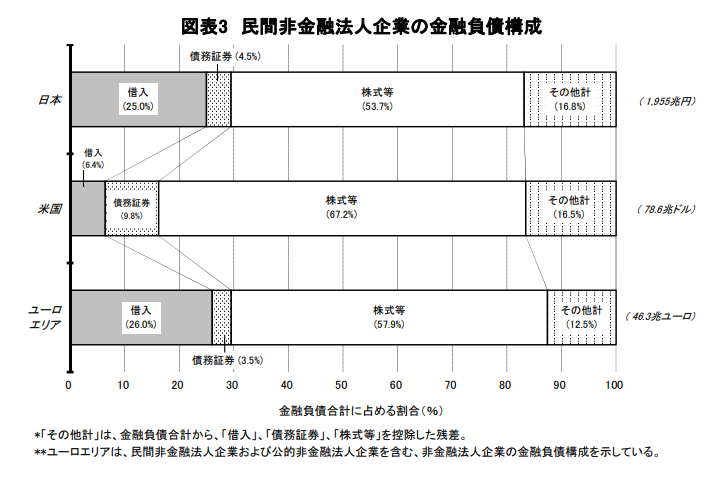

間接金融の割合が大きい日本で、直接金融を増やす事は景気刺激策として非常に期待されている事です。

上図を見ると企業の負債構成に借入金が多い事が見て取れます。

これは銀行借り入れが欧米に比べて割合として多い事を示し、日本が間接金融中心の経済である事を表しています。

株式投資などで企業にお金が流れる事を直接金融と呼んでいます。

銀行融資が動きにくい現在直接金融で積極的にお金が企業に流れていく事を期待しています。

もしもこの30年間日本でも投資が奨励されていて国民が資産運用を積極的に行ってきていたら?

企業に流れるお金の量も増え、今よりも景気は刺激されて違った今日になっていたかもしれません。

資産を持つ国民が今よりも多く、投資利益だけで暮すお年寄りも沢山いて、経済が今より潤っていたかもしれません。

たらればの事は分かりませんが、この明らかな明暗を分けたのは知識です。

バブル崩壊が日本人から金融リテラシーの重要性を失わせた事は大きな損失でした。

バブルに浮かれ、安易な儲け話に流される事は奨励されません。

しかし、お金の仕組みを学び、お金の勉強をして資産を形成する事は何も悪い事ではありませんし、個人の幸福に直結する重要な問題です。

お金に無関心である事は個人の豊かさを生まないばかりか社会の豊かさにも繋がらないのです。

アメリカでも格差が開く一方

ここまでアメリカで家計の金融資産が多いという話を書いてきましたが、一方でアメリカの世帯の実に80%が金融資産を持たずにギリギリの生活をしているとも言われています。

1京7000兆円もの家計資産はアメリカの一部の人が持っている資産であり、超富裕層と高齢世帯のもともと運用資産を持っていた人々がさらに資産を増やしたにすぎません。

アメリカの様子を羨んでみたところで実際は富裕層がお金を持っているだけというあまりうらやましくもないのがアメリカの実像でもあります。

日本も今後格差は開く一方です。

自分がどちら側に入るのか、その差を決めるのは知識なのだと思います。

富める者はさらに富み、持たざる者はさらに窮する。

これが近年日本でも現実となっています。

トマ・ピケティは著書「21世紀の資本」でr>gという不等式を表しました。

資本収益率rは経済成長率gを上回るというものです。

すでに存在する資本からの利益率の方が経済成長から得られる利益を上回る為、持つ者の富は開く一方であるというものです。

私達はどこか富裕層は他人事で関係のない世界だと捉えています。

しかし、富裕層と貧困層は綺麗な線引きがされているのではなく、グラデーションになっています。

私達もそのグラデーションのどこかに必ず存在ます。

知識を武器に自分のポジションを定めないと、これからの30年を再びフイにしてしまう事でしょう。

金融リテラシーを高めましょう

金融リテラシーを高めましょうというのは個人の為であり、集団の為でもあるのです。

投資を奨励する事で経済を動かす事にもなります。

そして、それが個人の資産に還元される。

金融リテラシーを高める事はそれだけで社会貢献になっているとも言えるでしょう。

資産が資産を生む事は明らかな事実です。

資産を持つ人が自分の資産を増やそうとする事が、結果的にマクロ経済に貢献出来るという事ですね。

これも「見えざる手」なのです。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

佐藤大介(さとうだいすけ)

ウルトラ金融大全局長

ウルトラ金融大全の監修を務めます。

金融リテラシーを高める為、セミナー講師として活動。

「超一流の口だけ男」と評される氏のセミナーは非常に分かりやすく、何度も受講するファンが沢山います。

リンクからウル金セミナーも是非ご覧下さい。

この記事をシェアする

関連記事

おすすめの記事