公開日:

貯蓄

2023年銀行金利はどうなっていくのか?

世界中で金利が上昇して日本も追従するのかとモヤモヤしている人も多いかと思います。日本銀行の総裁も変わるタイミングでもあり、長年続いてきた超低金利時代がどうなるのか、注目が集まっています。

今回の記事では今後の金利がどうなっていくのかを予測すると共に、金利の上がるメカニズムについて解説していきます。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

金利が上昇するメカニズム

金利が上昇する要因はいくつかあります。

最近耳にする理由としては円安が影響する事で金利が上がるというものやアメリカの利上げによって金利が上がるなどがあります。

他にも物価の上昇を原因として金利が上がるというものや景気動向によって金利が上がるとも言われています。これらの要因が複雑に絡み合い金利上昇に繋がります。

日本の金利がアメリカに比べて上がっていかない理由は物価上昇と景気動向に差がある為と言えるかもしれません。

物価上昇と景気は密接にかかわる部分なので、詳しく解説していきます。

通常物の価値が上がるという事は需要が旺盛であるという事です。

企業は増えた需要に対応するため生産量を増やすために設備投資を行うようになります。お金が積極的に活用されるので、融資の需給バランスは借り手が多くなります。

銀行は借りたい人が多いので金利収入が高まります。

政府としては過熱する投資を抑制するために利上げの政策を取って景気を落ち着かせます。金利を上げる事で投資を抑制するのです。

対してデフレ下では物価がさがっていきます。

物価が下がるという事は企業の売り上げもそれに連動して下がる事になります。

企業は投資を控えるようになり、お金の動きが鈍化していきます。

景気が悪くなり、給与が下がり、さらに消費を抑制するようになっていきます。

政府は景気を刺激するための金融政策を取る必要が出てきます。

政府は金利を下げて融資を活発にして景気を刺激する事になります。

政府の金融政策は物価と景気動向を見てどうするかを考えるという事になります。

実際のケースを見てみましょう。

コロナ以降のアメリカ

アメリカはコロナ以降、対策として財政支援を行いました。

市井にお金が溢れたので景気を刺激、消費が旺盛になりインフレとなります。

労働力が足らなくなり、人件費が高騰します。給与も上がり、企業の売り上げも伸びました。

物価上昇は5%を超え、インフレを抑制するために金利を上げる金融政策を取っています。

不動産バブルの韓国

韓国では2016年以降顕著に不動産価格が上昇しています。

不動産バブルと呼ばれ投機用にマンションを買う人が富裕層以外に広がっています。

異常なバブル現象を抑制するために政府は金利を上げて投機を抑制しています。

アメリカは物価高、好景気、世界的なインフレの影響等が原因となり金利が上昇しています。

韓国では不動産価格の上昇、こちらも物価高が原因となり金利が上昇しています。

変化軟調な日本

では、日本ではどうでしょうか?日本は未曽有のデフレスパイラルを経験しています。

給与は上がらず、企業は設備投資を控えて、個人はお金を使わないようになりました。

日本政府は景気刺激策として金融緩和を進めてマイナス金利を体験今に至ります。

日銀の目標は2%の物価指数の上昇です。何とかデフレを食い止め、物価の安定を目指したいのが日銀の悲願でした。では、今はどうなっているのか?

日本で起こっているのはスタグフレーションと呼ばれる、コストプッシュ型のインフレが起こっています。

輸入原材料や燃料の価格が上がり、製造原価が高まっています。

日本では販売価格への転嫁を進めると顧客離れが起こる為、なかなか出来ないと言われてきました。

それが、企業の売り上げを圧迫し、世界でも珍しい現象を招いています。

しかし、企業の許容量にも限界があります。

いよいよ、コストが溢れ日本でも小売価格の上昇が始まったのです。

この場合需要が旺盛というものとは違いますから金利の上昇要因としては完全なものでは無かったのかもしれません。

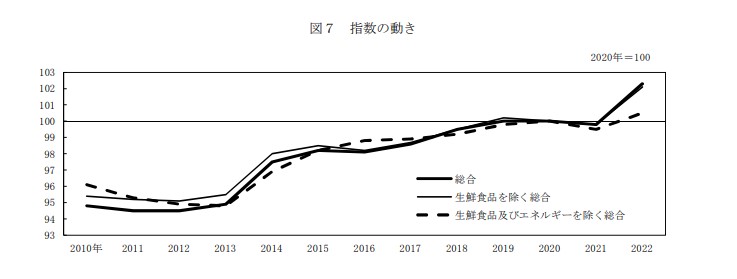

上がり始めた消費者物価指数

物価は日本でも上がっています。CPI=消費者物価指数は目標値の2%を超えています。物価は上がっているのに金利は上がっていない。これには理由があります。

日本の物価は上がっていると報道されていますが、コア指数と呼ばれる生鮮食品とエネルギーを除いた物価はそこまで上がっていません。前年同月比で3%です。

生鮮食品やエネルギーを何故除くのかと言えば、それらは季節要因や短期的な要因で変動しやすいからです。

事実、今の原油高はコロナとウクライナの問題の影響によるものですし、生鮮食品は輸送コストや取れ高で乱高下します。

それらを除いた物価指数では2020年比で101とそこまで高い訳ではないのです。

金利の上昇要因を思い出してみます、他国の金利は上がっている。

円安は続いている。物価も一応は上がっている。

判断材料の残りは「景気はどうなのか?」と言うものだけになります。

これで好景気になれば金利は上昇するに違いないでしょう。

そうでなければ世に言われている金利上昇のロジックに誤りがあるという事になります。

では、景気を知るにはどうすれば良いでしょうか?

景気が良い状態には株式の価格が上がっているという特徴があります。

株価が上がれば債権や預貯金からお金が株式に移動していきます。

そして、ますます株価は上がっていきます。

株価が下がるとその資金は預貯金や債券に流れていくようになります。

株価が上がり、株式市場にお金が流れるという事は企業にお金が流入する事になります。直接金融と呼ばれる、この資金の流れ方は近年日本政府が推奨しているお金の流れ方になります。

ちなみに直接金融に対して間接金融と言うものがあり、それは銀行を経由した融資を指します。

私達のお金が銀行を経由して間接的に企業に届くか、株式を通じて直接届くかの違いがあります。

さて、企業にお金が届くという事は設備投資や人的投資にお金を回す余地が出てきます。投資資金が生まれる事は好景気の必須条件です。

株式市場が活況になれば景気も刺激されるという相関性があります。

将来の景気を見通すためには、短期金利と長期金利との差をみる

ここで、違うアプローチを見てみましょう。

それは短期金利と長期金利との差から未来の景気を予測するというものです。

短期金利とは1年未満の融資に採用される金利で中央銀行がコントロールしています。金利は日本銀行のホームページで確認できます。

長期金利は1年以上の融資に採用される金利で市場の動向で決まります。証券会社のサイトなどで確認できます。

市場の動向とは何でしょうか?

長期金利を語る際に10年物国債の金利がニュースで取り上げられます。

これは10年物国債が長期金利の代表的な指標となっているためです。

2023年2月現在、短期金利が0.06%、10年国債の利率(長期金利)が0.486%となっています。

基本的に短期金利よりも長期金利の方が金利が高く設定されます。

長期的な貸し出しの方がリスクが高まる為にリターンも大きく設定されます。

国債とは国の債権であり、未来の国の価値を表していると言っても良いでしょう。

未来に向かって成長が見込まれるのであれば金利は高く設定されます。

対して短期金利は直近での資金需要が影響しています。

この短期金利が長期金利よりも高いという事は目下現在資金需要があり、かつ未来に向かっては資金需要が見込まれないという事になってしまいます。

変な書き方をしましたが、それは景気低迷の只中にあり、未来の成長も無い中目先は高利でも資金需要がある事になります。

景気の指標と言う観点でいえば短期金利よりもどれだけ長期金利が高く設定されているかで景気の動向を測る事が出来ると言えるでしょう。

ニュースで国際価格が暴落などと報道されていますが、国際価格が下がると利回りは上がるように出来ています。

この仕組みは慣れが無いと分かりにくいのですが、国債は売り出された年から10年ものなら10年後に償還と言って売り出された価格で買い戻されます。

毎月新規発行されており、購入後1年がたつと自由に売買する事が出来ます。

売買されるという事は値動きがあるという事なのですが、どういう要因で値段が上下するのでしょうか?

国債は発行時に金利が付きます。

この金利は発行時の基準金利により定まります。基準金利は市場の動向によって定まるので、つまり、現在の景気状況などを勘案して決まると言っても良いでしょう。

1年前の国債の金利が仮に0.4%だとして、現在売り出す10年国債の金利が0.45%だとすると1年前の国債が売買されているとは言え、現在の国債の方が金利が良いのでこちらを買った方が利益が出るという事になります。

そうなると1年前の国債は価格が下がる事になります。

国債自体を購入する価格が下がっても10年後に償還される金額は同じです。

なので、本来よりも少ない資金で国債を買う事が出来る方が利回りが高いという事になります。

これとは逆に現在の国債の利息が下がると、過去の国債の価格は上がる事になります。

価格が上がると利回りは下がるという事になるのです。

長期金利は10年物国債の利回りが上がると上がると言われています。

国債の利息が上がっていて短期金利が上がっていなければ、景気の見込みは良い方向と言えるかもしれません。

国債の価格が下がり利回りが上がるという事は巡り巡って金利上昇に繋がるのです。

金利が上がったらどうなるのか?

日本の金利が今一歩上がっていかないのは景気が良くならないからです。

景気が良くならないと市場が判断する限りにおいて国債の金利も上がりません。

金利が上がるメカニズムは企業でも国でも資金需要が起こる事です。

誰もお金を必要としていなければ原理としては金利は上がりません。

今後の金利は誰もかれもが上がると言っているのは円安による金利上昇や、アメリカの金利追従による利上げを予測しているからです。

しかし、本質的な金利上昇は物価高と景気連動によるものなので、一概に金利が上がると断定は出来ないのです。

日本も好景気に見舞われれば金利も上がっていく事でしょう。 すでに、金利の上がる要因のいくつかは上げ基調にあります。

他国の金利は高く、円は強くありません。

消費者物価指数はコア指数はまだまだとはいえ、上げ基調ではあります。

最後の要因は景気と言えます。 その時金利が上がったとしてもそれは奨励されるものなのかもしれません。

金利が上がるとどうなるのか考えてみましょう。 金利が上がるという事は例えば住宅ローンの利払いが増える事です。

これまで超低金利で推移してきた住宅ローンで金利が上がっていく事でしょう。

0.45%程度まで下がっていた住宅ローン金利も上がっていきます。

その事で住宅ローンが組み辛くなるかもしれません。

しかし、住宅を買う人がそれに伴って減るのかと言えば逆になると思われます。

金利が高まるという事は景気が良くなっているという事です。

業界によっては所得を伸ばしている人もいる事でしょうから、経済的な余裕から住宅購入を検討する人が増えるかもしれません。

傾向としては好景気では住宅の売れ行きも良くなります。

金利が高くなってもローンを支払えれば住宅購入を検討する人はいるでしょうから、そうそうマンション価格などが下落していく事は無いと思います。

勿論、あくまで予測ですので、断定的なことは言えませんが、金利が上昇マンション価格が暴落と言う短絡的な事は起こらないでしょう。

収益物件でも同様です。 金利が上がればイールドギャップが狭まり、新規参入の障壁は上がります。

需要が少なくなれば価格の下落が起こりますが、むしろ好況により住宅需要が都市部で高まり、不動産品目によっては需要は高まる事でしょう。

金利の上昇が直ちに物件価格の暴落を招く事は考えにくい事です。 何故なら金利上昇の条件が景気回復にあるためです。

景気回復は株式市場にも不動産市場にも活況をもたらします。

金利上昇のネガティブ要素は吸収され、不動産価格の上昇や、賃料の上昇により相殺されていくでしょう。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

佐藤大介(さとうだいすけ)

ウルトラ金融大全局長

ウルトラ金融大全の監修を務めます。

金融リテラシーを高める為、セミナー講師として活動。

「超一流の口だけ男」と評される氏のセミナーは非常に分かりやすく、何度も受講するファンが沢山います。

リンクからウル金セミナーも是非ご覧下さい。

この記事をシェアする

関連記事

おすすめの記事