公開日:

貯蓄

貯蓄が3,000万円以上の世帯は何%?どうやって3,000万円を?

「老後2,000万円問題」や「老後破綻」が話題になるなど、老後の生活資金への関心は高まっています。「老後までに2,000万円も貯蓄できないよ」と感じている方も多いと思いますが、一方で3,000万円以上の貯蓄ができている世帯も一定数存在します。

本記事では、年代別で3,000万円以上の貯蓄がある割合や平均貯蓄額、3,000万円を貯蓄するポイントなどを解説します。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

年代別で見る貯金3,000万円以上の割合

「金融広報中央委員会 家計の金融行動に関する世論調査」で公表されたデータによると、金融資産3,000万円以上保有している2人以上世帯は、約17%であることがわかりました。この結果に驚く方も多いでしょう。

次に3,000万円以上貯蓄をしている方を年代別の割合で見ていきます。20歳代から70歳代までの世帯で3000万円以上の金融資産を保有している割合は次の通りです。

20歳代:0.9%

30歳代:4.2%

40歳代:6.4%

50歳代:16.8%

60歳代:28.2%

70歳代:27.1%

20歳代から40歳代までは3,000万円以上の金融商品を保有している割合は10%以下ですが、50歳代から10%を超えていき、60歳代、70歳代では30%近くの世帯で3,000万円を超えています。

このデータから、人口の多い50歳代以降の世帯が3,000万円以上の金融資産を保有している割合が高く、保有割合の平均値を大きく底上げしていることが読み取れます。

世間の貯蓄額はいくら?年代別の平均貯蓄額と中央値

3,000万円以上の金融資産を保有している世帯は50歳代以降に多いことが分かりましたが、自分と同年代の世帯がいくらくらいの金融資産を保有しているか気になるところです。

ここからは、20歳代から70歳代の年代別の金融資産保有額の平均値と中央値をみていきます。

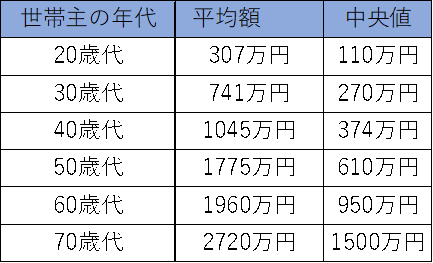

金融広報中央委員会 家計の金融行動に関する世論調査より筆者作成

図表1のように、20歳代の平均額は307万円、中央値は110万円にとどまっています。30歳代になると、平均額は741万円、中央値は270万円と20歳代から倍ほどに増えています。そこから40歳代から70歳代にかけて、保有資産額の平均額と中央値は順当に増加しています。

気になる点は増加に伴い平均額と中央値が大きく乖離していることです。30歳代の場合は平均値と中央値の乖離が約500万円、40歳代では約700万円、50歳代では約1,100万円、60歳代では約1,000万円、70歳代では約1,200万円。平均値と中央値の乖離についてみてみると、順当に平均値と中央値の差が開いているのがわかります。

中央値とは、データを大きさの順に並べたときちょうど中心となる値のことをいいます。つまり、金融資産保有額においても平均値は一部の世帯が押し上げた値であり、多くの世帯は中央値あたりの金融資産を保有していることになるのです。

貯蓄3,000万円を成功させるポイント

金融資産額の平均値と中央値のデータから、一部の世帯が大きく金融資産を築けていることが分かりました。もちろん高年収の世帯の方が金融資産を築きやすいのは間違いありません。

30歳代で金融資産保有額が中央値に位置している方は「3,000万円以上の金融資産を築き上げるのは不可能だ」と感じてしまう方もいるでしょう。しかし、3,000万円以上の金融資産を保有することは決して不可能な数字ではないのです。

次に紹介する貯蓄3,000万円を成功させるポイントを実践すれば、貯蓄額3,000万円も夢ではありません。

先取り貯蓄をする

1つ目のポイントは「先取り貯蓄」をすることです。人はお金があれば使ってしまう習性があり、残ったお金を貯蓄に回そうと決めていても使ってしまうものです。そこで、給料が入った時点で貯蓄するお金を別口座に預け、預けたお金は無いものとしてやりくりします。

例えば、毎月の給料が手取りで30万円なら、3万円を貯蓄用の口座へ預けて残り27万円で生活をします。1カ月3万円、1年間で36万円、10年間で360万円貯蓄できます。

銀行によっては、毎月自動的に別口座へ振り替えてくれるサービスもあるので、ぜひ活用してください。先取り貯蓄で、自動的に貯蓄できる仕組みづくりが大切です。

収入を上げる

2つ目のポイントは収入を上げることです。収入を上げるとなると少しハードルが高く感じてしまいますが、月に数万円でも収入を上げたいところです。収入を上げる主な方法は次の通りです。自分にあった方法で実践してみましょう。

- 勤め先で昇進する

- 副業をする

- 配偶者にも働いてもらう

「勤め先で昇進する」

現状のまま取り組みやすいのが「昇進・昇格による収入アップ」です。昇級試験をクリアすることや、評価基準を達成することで給料のベースアップに大きく近づけます。

「副業する」

勤め先で昇進ができれば収入アップに直結しますが、なかなか勤め先での昇進が難しいケースもあるでしょう。その場合は月に数万円でも、無理のない範囲で副業に挑戦してみるのも1つの方法です。

週に1~2日アルバイトやパートで働けば、月に数万円にはなるでしょう。

近年では、アルバイトやパートではなく、ネットで仕事を受注できるクラウドソーシングで副業を始める方も増えています。自分にあった副業スタイルを見つければ、早々に収入がアップするかもしれません。

「配偶者にも働いてもらう」

配偶者が無職の場合は、月に1万円や2万円でも働いてもらえるか相談してみてはいかがでしょうか。仮に、配偶者に月2万円働いてもらったとします。その2万円を30歳から60歳まで積み立てできれば、60歳時点で720万円貯蓄できます。

家計の見直しをする

3つ目のポイントは家計の見直しをすることです。支出をコンパクトにすることで、すぐに現金を作れます。見直しのコツは、まずは固定費から手を付けることです。

お小遣いや食費などの変動費を減らすことは心理的なストレスも大きいですが、固定費であれば一度カットしてしまえばストレスを感じにくく、今後それが継続されていきます。また、固定費は変動費に比べて、金額が大きいものが多いのも1つの理由です。

見直しやすい固定費は次の通りです。

・スマートフォン料金や通信費

・保険料

・サブスク費

・住居費

・水道光熱費

・車関連費

このように、見直しやすい固定費は多いので、1つずつ実践していけば、月に数万円見直せるかもしれません。

株式投資や投資信託など資産運用をする

4つ目のポイントは資産運用です。ここまで解説してきたポイントを実践し、ある程度貯蓄ができたら、資産運用に挑戦するのも選択肢といえます。

資産運用を活用し、効率よく資産を増やせれば、少ない労力で貯蓄額3000万円に到達できるでしょう。

主な運用商品は次の通りです。

・株式

・投資信託

・外貨預金

・不動産投資

・FX

・先物取引

以前までの「株式投資」は100株からの取引が原則だったので、ある程度まとまった資金が必要でした。近年では1株から取引できる証券会社が増えてきたことで、少額で株式投資ができる時代に変化しています。

他にも100円から投資ができる「投資信託」や円を外貨に換える「外貨預金」や「FX」、マンションや戸建てなどを購入し、賃貸に出すことで家賃収入が得られる「不動産投資」などさまざまな運用方法があります。

政府も資産運用を後押ししていて、NISAなどの非課税制度も導入されたことから、資産運用を始めやすい環境が整ってきています。

資産運用といわれても、何から始めて良いか分からない、どの運用商品が自分に適しているかわからないという方もいるでしょう。そのような方は一度、ファイナンシャルプランナーや、IFA(独立型ファイナンシャルアドバイザー)などに相談してみましょう。自分に適した運用商品がみつかるはずです。

ただし、資産運用は元本が保証されておらず、元本割れするリスクがあることを十分に理解した上で行ってください。

明確な目標を持ち、貯金し続ける

5つ目のポイントは貯蓄のゴールを決めることです。いくら貯蓄するのか、何のために貯蓄するのかを明確にして、貯蓄のゴールを設定しましょう。

貯蓄することを「我慢すること」のようなネガティブなイメージを持つ方もいるかと思います。しかし、貯蓄のゴールを決めて取り組めば、貯蓄することが楽しくなり、ワクワクしながら貯蓄できるようになるでしょう。

貯蓄のゴールは金額、期間、やりたいことなどを明確に設定することです。例えば、「毎月3万円」を「10年間」続ける。「貯まったお金の一部は旅行に使い、残りは豊かな老後を送るために置いておく」など、明確なゴールを持てると途中で挫折せずに最後まで継続していけるでしょう。

【期間30年】3,000万円を作るシミュレーション

ここからは貯蓄3,000万円を貯蓄のみで達成する場合と、貯蓄と資産運用を併用して達成する場合の2つのモデルケースを紹介していきます。

【モデルケース1】

・Aさん30歳

・貯蓄のみで資産形成

・60歳までに3,000万円を作る

Aさんの場合、30年間で3,000万円を貯蓄するので、単純に毎年100万円、月額約83,400円貯蓄すれば達成できます。

しかし、毎月83,400円を貯蓄するのは難しいと感じる方も多いでしょう。

次に、資産運用も併用した場合のシミュレーションをみていきます。

【モデルケース2】

・Bさん30歳

・貯蓄と資産運用で資産形成

・60歳までに3,000万円を作る

・毎月10,000円を貯蓄する

・毎月35,000円を資産運用に回す

・利回りは5%

Bさんのケースでは、毎月10,000円を貯蓄することで、30年後には360万円。毎月35,000円を利回り5%で複利運用することで、30年後には2,870万円になり、合計で3,230万円まで資産を築けます。

モデルケース1では毎月83400円必要でしたが、モデルケース2では毎月45,000円と半分ほどの積立てで目標が達成できます。

3,000万円貯蓄するなら一日でも早く始めよう

ここまで「年代別で見る貯金3,000万円以上の割合」と「年代別の平均貯蓄額」を紹介し、そのうえで、「貯蓄3,000万円を成功させるポイント5つ」と「30年で3,000万円を作るシミュレーション」を解説しました。

データの通り、貯蓄3,000万円を実現できている世帯は少数で、ハードルが高いのも事実です。

しかし、解説した貯蓄3,000万円を成功させるポイントを実践すれば、目標に大きく近づけるはずです。資産運用をする場合、運用期間が長いほうが目標は達成しやすくなります。1日でも早く自分にあった資産形成に取り組んでください。

出典:知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2022/

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

辻本剛士(つじもと つよし)

CFP(R)認定者、一級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員二種

独立型FPとして相談業務、執筆業務を中心に活動中。

この記事をシェアする

関連記事

おすすめの記事