公開日:

不動産

バブル崩壊はなぜ起きた?繰り返される歴史を解説

バブル崩壊というと景気が狂乱的に良く、皆羽振りが良くて一万円でタクシーを止めてジュリアナで踊るというシンプルで分かりやすいステレオタイプがあると思います。

今中国でバブル崩壊が起こり、韓国もまさかという事態。

バブル崩壊とは改めて考えてみると何なのでしょうか?

一体何故起こって、どんな現象の事を言うのか解説したいと思います。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

1990年バブル経済の経緯

過熱化した経済の勢いが止まらず、本来よりも過剰に膨れ上がった景気をバブル経済と呼びます。

具体的に起こった事は地価と株価の暴騰です。

切っ掛けはプラザ合意

プラザ合意はG5によるドル高是正策です。

「強いドル政策」に限界を感じていたアメリカは貿易赤字縮小のためドル安を迎えたいと考えていました。

中でもとりわけ対円では日本の輸出による大きな赤字が目立っていたため、アメリカの保護政策を刺激します。

日本はプラザ合意により急激な円高を迎え1ドル250円だった円はたった1年で150円まで高騰します。

円高により輸出からの利益が大幅に減少した日本は景気後退を危惧して大規模な景気刺激策を行います。

公定歩合の引き下げと公共事業です。

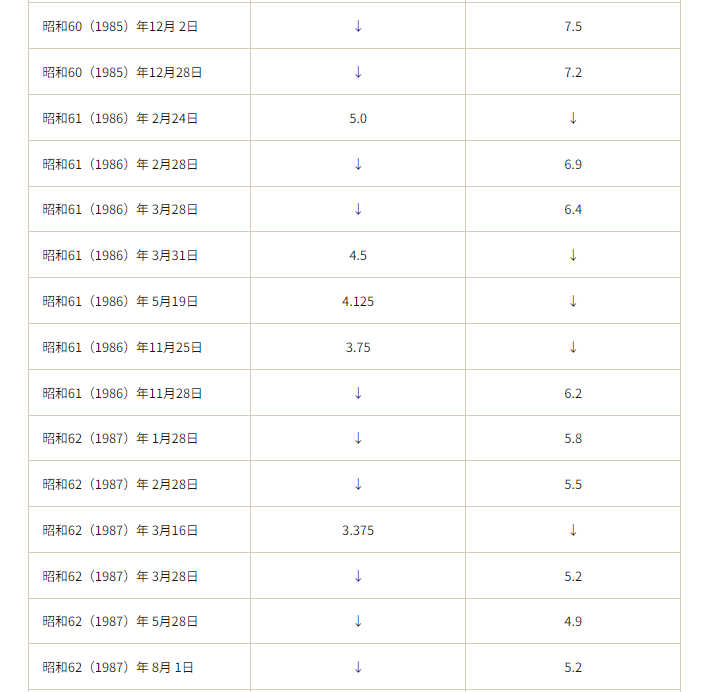

特に公定歩合引き下げによる投機熱の誘因は強烈で、日本に空前の投資ブームを巻き起こします。

1985年7.5%だった長期プライムレートは1987年には4.9%まで下がりました。

※日本銀行HPより

銀行融資の金利が安くなり、金融機関が融資に積極的になると企業も個人も株式や不動産に資金を流しこみ、株価と不動産価格を押し上げました。

株式市場と不動産市場は右肩上がりに値上がりを続け人々は不動産神話を信じ込み、バブルは膨れ上がっていきます。

政府は過熱する市場を抑えるために公定歩合を引き上げ融資を引き締めます。

不動産市場については総量規制をかけて、新規融資を抑え込みました。

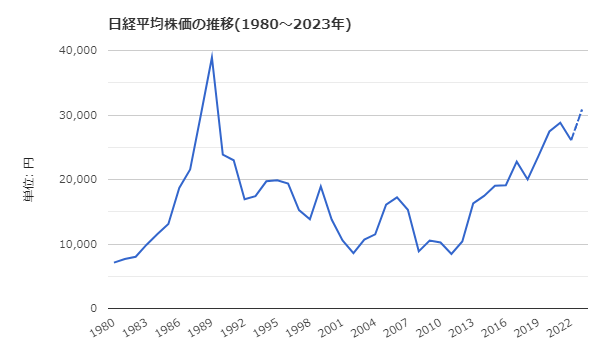

株式市場は1991年をピークに下落し始めます。

※画像は世界経済のネタ帳

不動産市場株価に1年ほど遅れて似たような曲線で値下がりします。

何故バブルは崩壊したのか

元々日本の好景気のきっかけはプラザ合意に対する経済対策です。

これは貿易高が増えたであるとか、国内消費が伸びたであるとかそういった理由では無く、景気後退を恐れた政府がお金を市中にばらまいて好況を作ろうとしたに過ぎません。

お金がじゃぶじゃぶと余って行き場が無くなり、投資に流れていったわけです。

実体経済の伴わない、見せかけの好況に誰も彼もが流されて、過剰な投資が横行した事が原因になります。

大きな視点で見れば「借り入れ」「投資」「消費」が物凄い勢いで同時に増えたという事になります。

景気刺激策の名のもとに銀行が過大に貸し付け、企業も個人も投資と消費に資金を使いました。

そして投資の拡大はさらなる好況を生み出し、地価を押し上げ不動産投資を呼び込みます。

日本では不動産神話が信じられ、土地は価格を下げないと思われていました。

借りられるだけ借りて、不動産を買い、価格が上がったら売ってまた買う、そんな事が当たり前になったのです。

住専で広がる過剰融資

銀行は融資をすれば儲かる訳ですから、当然貸し付けたいと考える訳ですが、誰でも彼でもという訳にはいきません。

取引先企業に対して事業融資の提案を行い、積極的に金融商品の購入を進めました。

不動産取引に熱をあげた企業も沢山ありましたが、背景に銀行が融資を奨励した事があります。

その後の不動産市況の好調で、貸しさえすれば不動産価格は上がり、回収できると考えると金融機関はなんとかリテール(個人向け)の融資に参入します。

住宅ローンの取り扱いは銀行の他にノンバンクも取り扱っていました。

住宅金融専門会社と呼ばれる金融機関が住宅ローンを手広く扱っていて、住専と呼ばれこののちに社会現象になります。

住専はもともとバブルのために生まれたのでは勿論なく、個人融資(リテール営業)のために銀行各社が作ったノンバンクでした。

ノンバンクと言うのは預かり金業務を持たない金融機関で貸し付けを行い、その利息で利益を出しています。

銀行が個人向け融資に積極的に参入してくると住専は融資先を求めて融資対象を広げていきました。

このあたりの構図はリーマンショック時のサブプライムローン問題と通じるものがあります。

住専は銀行に比べて金利は高いのですが、融資条件が緩い事が特徴です。

銀行でローンを組めない人などを対象に貸し付けを行っていきました。

この不動産投資熱と住専と言う組み合わせが巨額の投資市場を作り出していきます。

ノンバンクにせよ銀行にせよ貸し付けをした全てのお金が返ってくるとは考えていません。

予めどれ位の融資が焦げ付くのかを予測して融資します。住宅ローンの破綻率として住宅支援機構や民間銀行からも毎年発表されており、住宅支援機構で3%ちょっとで推移しており、民間銀行では1.5%程度で推移しています。

当然、かつての住専もある程度の返済不能が起こる事は織り込んだうえで融資しています。

返済不能に陥ったとしても不動産を担保にしているので貸す側のリスクは限定されるはずです。

不動産価格は上がり続けていましたから、金融機関からすれば担保の価値が上がっていっている事になります。

なので、融資は広がり続けました。

設立当初住宅ローン専門として住専は貸出を行っていましたが、1990年には8割の融資が事業用の融資、つまり投資用不動産への貸し付けになっていたのです。

貸付高は住専7社で10兆円規模にも及びました。

下がらない不動産が担保であれば銀行側はリスク無しで金利を稼ぐ事が出来ます。

多くの人が不動産をローンで買っていきました。

販売価格の100%を借り入れで購入するフルローンで物件を購入して、物件価格が上がったら売れば差益が出ます。

皆我も我もと投資に参加していき、地方都市のマンションもどんどん売られていきました。

返済余力の低い人に融資をしたり地方の物件であっても十分な物件評価をしたりと不動産価格の上昇を見越した融資は後に大きな不良債権を生み出す事になります。

不動産融資総量規制

不動産融資総量規制とは1990年3月27日に施行された、不動産価格高騰を懸念した政府からの政策になります。

この内容は銀行融資のうち不動産にかかるものを全体の伸び率以下にせよというもので、簡単に言えば新規融資を大幅に引き締めた内容と言えます。

事後結果から見るとこの総量規制は大失敗と言われ、その後市場は大暴落を迎えます。

しかし、より状況を複雑化させたのが住専です。

この総量規制の対象は銀行であり、農協や住専はこの総量規制の対象から外されました。

この事により、1990年も1991年も住専がらみの融資は続行されており、むしろ銀行と言うライバルが抜けた事で独り勝ちの状況と言えるでしょう。

先ほども書いた通り住専の金利は銀行よりも高く、融資は銀行よりも緩いのです。

銀行に任せるよりもリスク高く広がり、バブル崩壊のダメージを大きなものにした要因と言えるでしょう。

バブル経済のトリガーとして総量規制は良く挙がりますが、総量規制をしなければバブル崩壊を回避出来たかと言えばそれも違うでしょう。

すでに総量規制を前に公定歩合の引き上げを行っており、不動産融資環境は買い手に厳しいものになっていました。

しかし、バブルに浮かれたマーケットはそれでも販売高、融資高を拡大させていきます。

バブル崩壊を迎えた後、住専の貸し付けが10兆円規模と書きましたが、8兆円あまりもの不良債権が生まれたと言われます。

金融機関全体での不良債権は1995年頃までに50兆円まで拡大、その後尾を引く不況と貸し渋りにつながっていくのです。

具体的な不動産バブル被害の姿

マンション価格が高騰していると言われている現在

バブル超えとも言われている東京のマンションですが、バブル期のマンションの実態はどうだったのでしょうか?

住専問題の大半の不良債権となった事業融資のメインの形が区分マンション投資でしょう。

20平米程度のワンルームをフルローンで購入して投資するものだと思います。

利回りは正確なところは立地次第でしょうが、表面で3%前後で販売されていたようです。

賃料10万円の部屋が4000万円程度で販売されていたイメージです。

非情に短い期間に賃料も売買価格も変わるので、これが平均値であると簡単に言えないのですが、一つの指標としたいと思います。

消費者物価指数の係数がこの頃は今より80%程度の物価高でしたから今の価値で考えると5000万円位になるという事です。

20平米のワンルームとして考えるととても高いですね。

今のマンションが価格がバブル期を超えたというのは比べ方による事が分かります。

このマンションを融資金利どれ位で買うのでしょうか?

バブル期の最高金利が8.5%とありますが、変動金利ですのでこれも変動幅が大きく、簡単に求められません。

仮に5%だとして35年ローンで月の支払いが20万円

8.5%になると30万円の支払いになります。

対して賃料収入ですが、バブル最盛期でも10万円15万円前後から動かなったのではないかなと思います。

賃貸契約は2年更新ですので新築分譲時こそ募集賃料を高く出来たでしょうが、短期間で2倍、3倍とはいかなかったと思います。

そうなると月の持ち出しが10万円にも上る事になります。

これは厳しいのもうなずけます。

短期間でマンションが値上がりし、数百万の利益が見込めるのでなければ成り立ちません。

にも拘らず何故みんな投資に熱をあげていたのか?流石にノリだけで買っていた訳ではありません。

この頃のインフレ率を踏まえると実質金利はマイナスに是正されます。金利が例え8%だとしてもインフレ率が10%あれば実質金利は-2%となります。

バブル景気の消費者物価指数は10%もありませんが、不動産限って言えば上昇係数は10%以上あったと判断された時期もありました。

なので、投資として成立する計算になるのです。

バブル崩壊まではそれが成立していたという事になります。

マンション投資で購入している人は複数件所有していた事でしょう。住専は総借りも甘く見ていたでしょうから、2億程度まで融資を見ていたかもしれません。

しかし、5件のマンションから毎月50万円もの持ち出しが出て、売る事も出来ないなんて事になったらどうでしょうか?

これがバブル崩壊の典型的なパターンでしょうか。

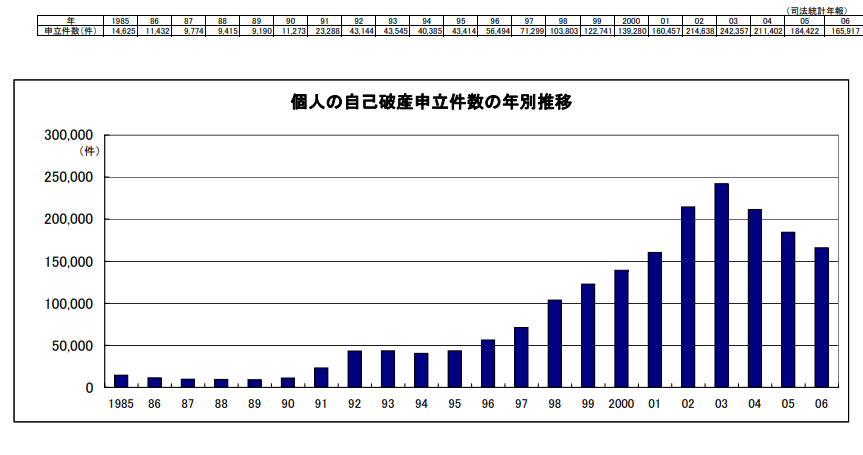

※出典金融庁ウェブサイト

個人の破産は直ちに起こるものでは無いとはいえ、90年から増加している事が見て取れます。

バブル崩壊がもたらしたもの

急落したマーケットを襲うのは多額の不良債権でした。

建設事業者や不動産業者の多額の債務や、個人所有者のローンの支払いなどがいたるところで焦げ付きはじめました。

バブル崩壊が何だったのかを考えた時、膨大に膨らんだ信用創造の急激な収縮です。

本来返済余力の無い融資先や担保価値の無い不動産に過剰に融資を増やした事が本当の課題点と言えるでしょう。

借りて来てまで相場を吊り上げて急に貸すのを止めてしまったのですから、それまでに参加していた人達はたまったものでは無いでしょう。

バブル崩壊で利益を出したのは誰なんでしょうか?

高金利にしても融資が可能だったので金融機関は利益を得たのでしょうか?

多額の不良債権を抱えて、いくつかの銀行が倒産しました。

日本モーゲージ、長銀などは記憶に新しい所です。

不動産会社は不動産が売れて利益を得たでしょうか?

開発業者は暴落が直撃して倒産、関連業界も長い不況を迎える事になりました。

村本建設は準大手デベロッパーとしては初めての倒産と言われています。

5000億以上の負債による会社更生法申請となりました。

村本建設は再建し、現在も営業しています。

証券業界は?空前の日経平均はどれだけの利益をもたらしたのか?

大手証券会社山一證券が倒産。株式市場の低迷で数多くの企業が倒産する事態になっています。

全国の企業は低迷する株価に引っ張られて、長らくの不況に突入します。

個人ではローンの支払いに困る人が急増。

金利負担がきつくてもマンションを売却する事も出来なくなってしまいました。

政府の税収も激減し、失われた20年と呼ばれるのは皆さんのご存じの通りです。

誰も彼もが浮かれた結果、誰も彼もが損をしたバブル崩壊。

その正体は本質の無い投資で借り入れを肥大化させてしまった事と言えるでしょう。

何故なら借り入れは信用創造により何倍にも膨れ上がるからです。

不動産の価値を引き上げ、それを評価する事でさらに融資する。

借り入れが関わらなければこれほど大事にはならなかった事でしょう。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

佐藤大介(さとうだいすけ)

ウルトラ金融大全局長

ウルトラ金融大全の監修を務めます。

金融リテラシーを高める為、セミナー講師として活動。

「超一流の口だけ男」と評される氏のセミナーは非常に分かりやすく、何度も受講するファンが沢山います。

リンクからウル金セミナーも是非ご覧下さい。

この記事をシェアする

関連記事

おすすめの記事