公開日:

不動産

恒大集団(エバーグランデ)の決算から分かる事

中国の大手不動産会社である恒大集団が延期していた2021年.2022年決算を2023年7月17日に発表しました。

負債総額は47兆円にも上り大幅な債務超過に陥っている状況です。

今回の記事では中国バブルの今後や恒大集団の決算が与える影響を考えていきたいと思います。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

恒大集団は今どうなった?

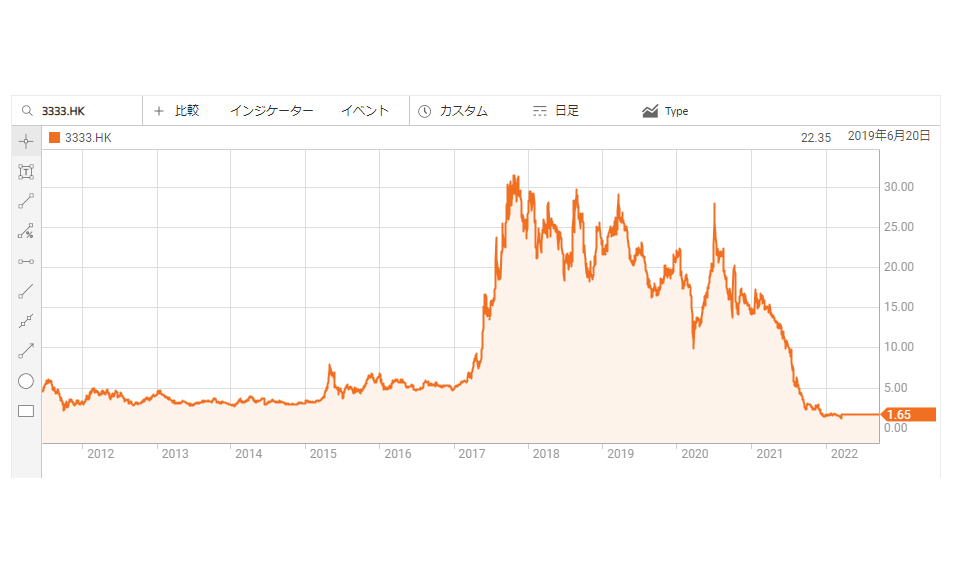

画像はここ10年のエバーグランデの株価になります。

現在香港市場では同銘柄の取引は停止されておりますので値動きはありません。

2017年頃をピークとして大幅な成長が見て取れますが2020年以降下落の一途を辿っています。

実質的な破綻とのニュースが出た2020年からはメディアで騒がれ消費者離れが進み、どうにもならない状況が続きます。

2023年3月に外貨建て債務の再編案を提案していますが、4月に頓挫、調整は難航しているようで、依然解決の糸口が見つかっていません。

恒大集団は何故デフォルトしたのか?

一体何故恒大集団は債務超過に陥ってしまったのでしょうか?

ここでは隆盛を誇っていたエバーグランデが何故こうも凋落したのかを簡単に説明します。

1996年頃から中国不動産は好況となり不動産価格がぐんぐんと上昇していくようになります。

中国では不動産への投資熱が高まり、誰も彼もが不動産を買って投資利益を得ようとしました。

不動産業者は売れていくだけ開発を進め、中国全土で供給されているマンションは中国の人口の2倍を超える程に膨れ上がりました。

異常な不動産開発は永遠に続く訳は無く、2020年投機熱を是正するために中国政府が行った「三道紅線(レッドライン)」と呼ばれる金融政策により不動産向けの融資は一気に引き締められました。

これがバブル崩壊の引き金となり、不動産価格は一気に下落

中国の不動産業者は相次ぎ倒産という事態に発展します。

中国全土には鬼城と呼ばれる新築のゴーストタウンが生まれる事態に至ります。

恒大集団2022決算から分かる事

今回の決算から浮き彫りになる中国不動産バブルの実態を考察していきたいと思います。

2020年の決算から2021年2022年と比べて見るとバランスシートの純資産が著しくマイナスになっている事が分かります。

何故そんな事になるのかと言えば会計方針の変更が行われたためです。

今回の決算では売上を引き渡し時点とする事となったとあります。

これは換言すると従前の決算では引き渡し前の預かり金を売り上げにしていたという事になります。

この辺りは不動産業者でないと分かりにくい部分があるので

開発業者の利益の出し方を考えてみましょう。

マンション開発はマンションを建てる場所を買ってマンションを建築する事から始まります。

同時に分譲するマンションの販売を開始します。

中国ではマンションの購入に際して購入費用は引き渡し前に業者に支払われます。

これはプレ販売や先行販売と呼ばれています。

ローン契約もマンションが建つ前に行われ、引き渡しに関わらずローンの支払いが始まります。

なので、建築中でも不動産開発業者には販売した利益が入ってきます。

開発業者はそれを元手に次の開発の資金とする事が出来ます。

さらに建築前の土地を担保として銀行から融資を受ける事が出来ます。

この辺りは日本とは全く事情が違います。

販売予定の土地を使ってお金を借りて、販売利益を先に受け取り、更なる物件を作るというサイクルを繰り返していく事が可能になります。

本来、利益が確定するのは物件の引き渡し時点となるはずなのですが、中国では営業利益を先に投資に回せるこの仕組みを利用してレバレッジを効かせる事が出来ます。

これで、本来の資金繰りの何倍もの収益構造を作る事が出来たのが、急成長の根源になっているのです。

2020年までの決算書では引き渡し時点前に売り上げを計上していたためバランスシートは純資産が黒字だったのですが、今回公開された決算では債務超過しています。

売り上げを引き渡し時点とした事で今まですでに売り上げとして計上していたお金は今回債務として急に現れる事になったためです。

その額およそ19兆円

バブルが終焉を迎えた今、膨大な在庫を想定した価格で販売する事は絶望的でしょう。

あまりにもどうにもならない状況である事だけは伝わるのではないでしょうか。

一体何故中国不動産バブルは崩壊したのか?

不動産業者目線でバブルの謎に迫ってみましょう

1つを作って売る間に2つを新たに作って売る事が出来るこのプレ販売という仕組みは売れていく事を前提としたお金の回し方になります。

最初のマンションのローンの支払いに最初のマンションの利益は使えません。

そのお金は次のマンションの開発に使っているからです。

しかし、売れている限りにおいては新たに販売したマンションの利益から支払いが可能となります。

これは不動産価格が上昇を続け、バブルが膨らんでいるうちは問題になりませんが、不動産価格が下落に転じた瞬間資金ショートが起こるリスクを孕んでいます。

担保価値が下がる事によるものというよりも、販売ペースが下がる事の影響の方が大きいと言えると思います。

どんどん作って、どんどん売っている事でバランスをギリギリ取っている訳です。

当然支払いもどんどん増えて、借り入れもどんどん増えます。

ここで新たなマンションを販売してお金が入ってくる流れが止まってしまったらどうなるでしょうか?

バブルに乗じた倍々ゲームは突然の終焉を迎える事になります。

2020年の金融政策によって

①総資産に対する負債比率が70%以下

②自己資本に対する負債比率が100%以下

③短期負債を上回る現金の保有

という「三道紅線(レッドライン)」が施行されました。

これによりレバレッジを効かせる不動産開発は大幅に規制されたと言えます。

事実上銀行融資を利用できなくなった、膨大な在庫を抱えるエバーグランデで新規販売に冷や水がかけられると一気に資金繰りを圧迫します。

銀行や社債の支払いや建築支払いは次々と支払期日がやってくる中で、新規販売が止まるという事は致命的になります。

エバーグランデのショートが報道されると販売は一気に縮小します。

売らないといけないのに売れない事態に陥ると無理をしててでも保有在庫をキャッシュに換えなくてはいけなくなります。

つまり、安売りです。

売れないから安くする、それがますます信用不安を煽るという悪循環が続いてしまいます。

この結果エバーグランデはいよいよ売り上げが売上原価を下回る事態になってしまいます。

もう、売っても売っても赤字が拡大するという末期事態です。

そして、支払利息を払うほどの営業利益をたてる事も出来ない状況となってしまいました。

無理なレバレッジと異常な在庫保有

まさに中国バブルを象徴するような決算書だったと言えるでしょう。

恒大集団と中国経済

不動産バブルの崩壊は中国経済に大きなダメージを与える事になります。

支払いが詰まる工事代金はさらなる連鎖倒産を引き起こすでしょうし、現場レベルでは日雇い工の仕事が無くなるなど影響は大きなものになるでしょう。

現在中国経済はデフレに向かっていて、経済環境は最悪です。

デフレとなり、不況が続けば不動産ショックは立ち直りに時間がかかるようになります。

中国の消費者物価指数は目標3%に対して0.5%未満で推移しており、デフレ目前です。

空前の就職難を迎える中国では若年層の失業率が50%に迫るなど言われ、懸念材料しか見当たりません。

日本ではバブル崩壊以降失われた30年と言われる長い不況に陥りました。

中国の今後は一体どうなってしまうのか、楽観出来る要素は少なそうです。

関連記事:リーマンショックと中国バブル崩壊は何が違う?

https://urukin.com/779-2/

関連記事:碧桂園(カントリー・ガーデン)デフォルト、何故なのかを解説

https://urukin.com/2393-2/

関連記事:【鬼城の解説】中国バブル崩壊の何故と鬼城を考察

https://urukin.com/792-2/

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

佐藤大介(さとうだいすけ)

ウルトラ金融大全局長

ウルトラ金融大全の監修を務めます。

金融リテラシーを高める為、セミナー講師として活動。

「超一流の口だけ男」と評される氏のセミナーは非常に分かりやすく、何度も受講するファンが沢山います。

リンクからウル金セミナーも是非ご覧下さい。

この記事をシェアする

関連記事

おすすめの記事