公開日:

貯蓄

三菱UFJ銀行金利を100倍にした背景を解説

先日、三菱UFJ銀行の金利が100倍になったという衝撃のニュースが飛び込んできました。長年、日本の銀行預金金利は超低金利だったので、この金利100倍の報道は大注目を浴びているのです。しかし、どうして100倍もの金利をつけることが可能なのでしょうか。今回は金利が大幅に上がった背景を解説していきます。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

三菱UFJ銀行の10年定期金利

三菱UFJ銀行は、11月6日より定期預金の金利を引き上げました。スーパー定期と自由型定期預金(大口定期)の預金金利は以下のとおりです。

【三菱UFJ銀行スーパー定期・大口定期の預金金利(2023年11月6日改定)】

|

期間 |

金利 |

|

1ヵ月 |

年0.0020% |

|

2ヵ月 |

年0.0020% |

|

3ヵ月 |

年0.0020% |

|

6ヵ月 |

年0.0020% |

|

1年 |

年0.0020% |

|

2年 |

年0.0020% |

|

3年 |

年0.0020% |

|

4年 |

年0.0020% |

|

5年 |

年0.0700% |

|

6年 |

年0.0700% |

|

7年 |

年0.1000% |

|

8年 |

年0.1000% |

|

9年 |

年0.1000% |

|

10年 |

年0.2000% |

引用:三菱UFJ銀行

今回の引き上げでは満期が5年以上の定期預金に対して適用されました。そして10年満期では2011年以来12年ぶりの引き上げで、従来の0.0020%から100倍も増えることになり、大きな話題となりました。

低金利が何年も続く中、どうしてこのような100倍もの金利引き上げが可能となったのでしょうか。

銀行の10年定期金利の決まり方

今回、三菱UFJ銀行の10年定期預金の金利が従来の金利と比較して100倍も増えました。このように爆発的に金利が上がったのはどうしてなのか気になるところですが、そもそも銀行の10年定期預金の金利はどうやって決められるのでしょうか。

10年日本国債利回り

銀行の10年定期預金の金利は各銀行の判断に委ねられています。1980年代までは「護送船団方式」と言われるシステムで銀行金利はどの銀行も一律でした。しかし1990年代の金融自由化にともない、銀行によって異なる金利を付けられるようになったのです。

しかし各銀行とも基本的には10年国債利回りに連動する形になっています。10年国債利回りが上昇すると銀行の10年預金金利は上がり、10年国債利回りが下降すると銀行の10年預金金利は下がる傾向にあります。

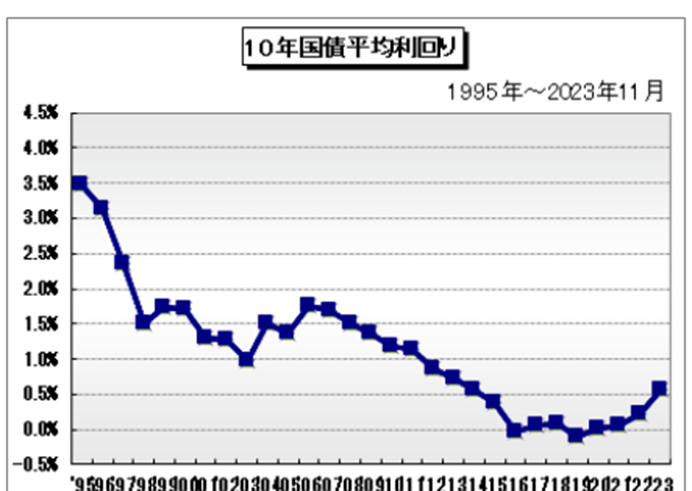

10年国債利回りの過去28年間の推移は以下のとおりです。

【1995年から2023年11月までの10年国債平均利回りの推移】

|

年 |

年平均利回り |

2009 |

1.358% |

|

1995 |

3.473% |

2010 |

1.187% |

|

1996 |

3.132% |

2011 |

1.147% |

|

1997 |

2.364% |

2012 |

0.860% |

|

1998 |

1.518% |

2013 |

0.721% |

|

1999 |

1.732% |

2014 |

0.565% |

|

2000 |

1.710% |

2015 |

0.380% |

|

2001 |

1.293% |

2016 |

-0.031% |

|

2002 |

1.278% |

2017 |

0.061% |

|

2003 |

0.988% |

2018 |

0.082% |

|

2004 |

1.498% |

2019 |

-0.090% |

|

2005 |

1.361% |

2020 |

0.005% |

|

2006 |

1.751% |

2021 |

0.065% |

|

2007 |

1.697% |

2022 |

0.211% |

|

2008 |

1.515% |

2023 |

0.560% |

引用:退職給付会計情報ポータル

【過去28年間10年国債平均利回りチャート】

引用:退職給付会計情報ポータル

三菱UFJ銀行は10年定期預金の金利を2011年以来引き上げたのですが、翌2012年から、10年国債平均利回りは1%割れして下降していき、2016年にはついにマイナス金利にもなりました。それに伴い10年定期預金は引き上げられるとこはありませんでした。

直近の10年国債利回り

上記では28年にもわたる長期的な10年国債の年平均利回りの推移を見てきましたが、直近約1年間のものも見てみましょう。

長期的に10年国債利回りを見ると下がり続けている印象がありますが、上のチャートでおわかりのように、直近1年間のチャートを見ると上昇トレンドを築いています。10年国債利回りは、この1年間でなぜ上がり続けているのでしょうか。ここに三菱UFJ銀行が10年定期預金金利を引き上げたヒントが隠されています。

イールドカーブコントロール(YCC)

なぜ直近1年間、10年国債利回りは上がり始めたのか。これは「イールドカーブコントロール」というものが関わってきます。

イールドカーブコントロール(YCC)とは?

イールドカーブコントロールとは、2016年より日銀が導入した「長短金利操作」と呼ばれる政策です。

これは、

- 短期金利・・・ー0.1%

- 長期金利・・・0%程度(プラスマイナス0.25%) ※長期金利=10年国債利回り

を作為的に誘導することによって、短期間に満期がくるものは利回りを低く、長期間かけて満期がくるものは利回りを高くしています。

短期金利をマイナス金利にすることは、民間の金融機関が日銀からお金を借りやすくし、資金の貸出や投資に回す活力となります。しかし、長期金利も下がってしまうと金融機関が利ざやが取れないなどの業績の悪化懸念があります。

そのように金融機関の業績悪化を防ぐため、長期金利は低いながらも短期金利を上回るような一定の範囲の利回りになるような政策が設けられたのです。

誘導目標の金利におさめる方法

金利を一定の範囲におさめるには、どのような方法が取られているのでしょうか。

- 短期金利・・・日銀当座預金のうち政策金利残高にマイナス金利を適用する

- 長期金利・・・10年物国債の利回りが0%程度に推移するように日銀が買い入れる

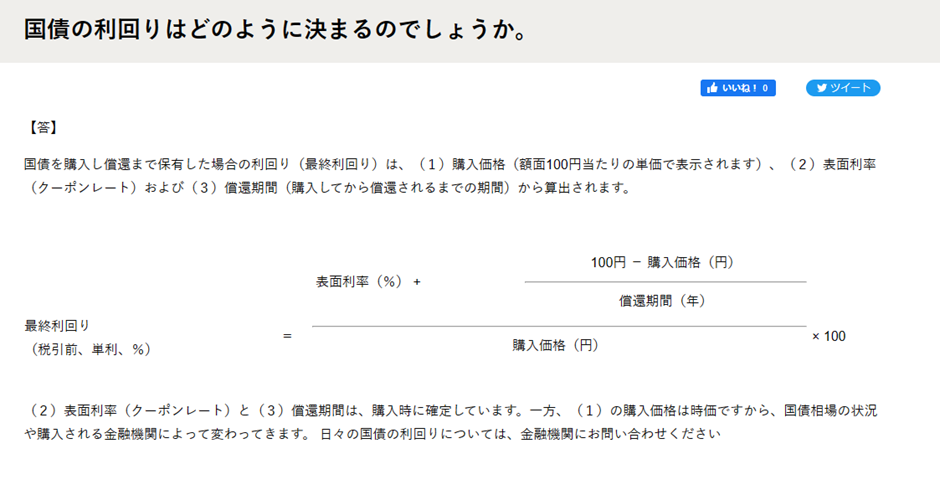

ここで国債を買い入れることで10年物国債の利回りが0%程度に推移するとありますが、実際、どのようなことが起きているのでしょうか。まず利回りの計算方法を考えてみましょう。

出典:財務省HP

出典:財務省HP

債券の利回りは以上のような計算式で求められます。たとえば、日銀は、表面利率が高い国債の場合は高めの価格で購入するなどして、利回りを0%へ誘導していきます。

イールドカーブコントロールの修正

ここ1年間で3度イールドカーブコントロールの修正がおこなわれました。

2022年12月20日の修正

2022年12月20日、日銀の黒田総裁は長期金利の誘導目標が0%だったところを「上限0.5%」とすることを発表しました。この発表は誰もが予測していない中でのもので市場に動揺が広がりました。

ただこの時点で、国債の利回りが10年物だけ低いことでイールドカーブコントロールの歪みが指摘されていたところだったので、10年物の利回り目標を引き上げることは歪みの修正という意味では的確なタイミングだったといえます。

そして企業への貸付や住宅ローン金利なども短期金利に影響を受けやすい商品のものが多かったことで、長期金利を上げることは世間への影響が少ないと判断されたといえます。

2023年7月28日の修正

2023年7月28日には、日銀は長期金利の変動幅を上限0.5%としていたのを「0.5%程度をメドとして上限を1.0%」とすることを発表しました。

今回の修正のポイントとなったのが「実質金利」です。「実質金利」は、「名目金利ー期待インフレ率」で計算できます。

期待インフレ率のもととなる物価上昇率は、急激な円安やコロナ禍そしてロシア・ウクライナ危機などが要因となって、ガソリンなどのエネルギーや小麦、乳製品、油脂などといった食料品を中心に大きく値上がりするなどして上がってきました。

名目金利は日銀の誘導により0.5%程度で推移しているので、上の式に当てはめると、実質金利は、物価上昇率が高くなるほど下がっていくのです。

この実質金利の低下は為替が円安ドル高を招く一因となっています。急激な円安を招いていることで、輸出企業は利益の上振れがあることで得を享受していますが、その一方、消費者物価が高くなる要因ともなっており、一般消費者の消費行動や部品や材料を輸入に頼る企業の経済活動を停滞させかねません。

そこで、長期金利の変動幅を上方修正することで名目金利を引上げることにより、実質金利がこれ以上低下することを防ぎ、それにより為替相場の安定を図ることが狙いとなったのです。

2023年10月31日の修正

2023年10月31日、日銀は当面の金融政策運営の内容を公表しました。この内容としては、「長期金利の上限を1.0%」としていたのを「長期金利の上限のメドを1.0%」としたのです。これは長期金利が1.0%を超えることを容認したかたちとなります。

このタイミングで日銀が修正の発表をおこなったのは、アメリカの長期金利がピークを迎えたことが要因のひとつとして挙げられます。アメリカの2022年来の金利利上げにより徐々に景気が安定してきており、これ以上の利上げの可能性は低く、2024年には利下げに向かう観測があります。

ここにきて日本の長期金利とアメリカの長期金利は連動しやすくなっています。日銀は物価上昇率2%を目標としており、実際はあまり金利を上げたくはないところですが、各種要因により上げざるを得ないところです。しかしアメリカの長期金利が低下するようになると連動して日本の金利も下がる可能性が高いので、このタイミングで利上げをしても大きな影響は少ないと判断したものと思われます。

そして7月の修正の時と同様に、インフレによる実質金利の低下を防ぐために名目金利を上げておき、為替市場でさらなる円安ドル高となるのを防ぐ効果が得られることへの期待がうかがえます。

三菱UFJ銀行の金利を100倍にした背景のおさらい

2023年11月6日に三菱UFJ銀行が定期預金金利を上げたわけですが、この背景にあるのが、上記で説明した2023年10月31日のイールドカーブコントロールの修正であるといえます。

市場金利が上昇することは、預金金利を上げることを期待されるのは当然でしょう。しかも市場の長期金利が1%をメドに上昇することが容認されているにもかかわらず銀行の預金金利が0.0020%で留まることは不自然であるといえます。

そして市場金利が上がることで銀行は貸出金利を上げることができ利ざやで稼ぐことができますし、債券の運用も期待され、業績が良くなる見通しから金利を上げる余地があるといえるのです。

まとめ

今回は三菱UFJ銀行が金利を100倍にした背景を解説してきました。金利が100倍となった10年定期預金の金利は、10年国債利回りの影響を受けます。昨年下旬からの日銀の度重なるイールドカーブコントロールの修正によって10年国債利回りの上限が徐々に引き上げられています。その引上げという背景が金利を100倍にあげたといえるでしょう。今後の日銀の動きによっては、預金金利の変動もありうるので注目してみましょう。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

ウルトラ金融大全編集部(うるきんへんしゅうぶ)

ウルトラ金融大全編集部です。

ウルトラ金融大全コラムの編集や記事をお届けしています。

ウル金セミナーでは詳しい解説を動画で案内しています。

そちらも是非ともご覧下さい。

この記事をシェアする

関連記事

-

READ MORE

READ MORE準備しておく?ファースト・リパブリック・バンク破綻からの教訓

2023.05.29

-

READ MORE

READ MOREゴールベースアプローチ貯蓄から投資へ

2023.12.15

-

READ MORE

READ MORE【お金を貯める方法】「お金が貯まらない…」そんなあなたの解決策

2024.01.30

-

READ MORE

READ MOREラン活っていつから始めるの?令和のランドセル購入事情について解説

2023.03.17

-

READ MORE

READ MORE30代子育て世帯はいくら貯蓄すればいい?毎月無理なく貯蓄できる...

2023.10.30

-

READ MORE

READ MORE新卒2年目は手取りが減る?住民税の仕組みを学ぼう

2023.05.30

おすすめの記事