公開日:

不動産

【2024年実施予定】タワマン節税の終焉と不動産市場への影響

富裕層がタワーマンション(タワマン)を購入している理由は、「社会的地位や成功を示すため」や「豪華な設備や施設、素晴らしい景観などの生活を楽しむため」と想像する人も多いのではないでしょうか。

もちろん、これらの理由でタワマンを購入する富裕層もいるでしょう。しかし、富裕層がタワマンを購入するもう一つの理由に、節税効果が期待できることが挙げられます。

遺産となる現金をタワーマンションに転用しておくことで相続税を大幅に軽減できるというもので、富裕層の間で広く知られる節税対策です。これを「タワマン節税」ともいわれていますが、今回この「タワマン節税」にメスが入ろうとしているのです。

国税庁は、「タワマン節税」における節税効果が他の戸建てなどに比べて大きすぎるとし、節税効果の抑制に向けた動きを見せています。

本記事では、タワマン節税の基本的な仕組みと今後の見通しを解説し、見直しが決定された場合に不動産市場にどのような影響が出てくるかを予想します。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

タワマン節税の仕組みと問題点

まず、富裕層が実践している「タワマン節税」の仕組みの解説と、それによって起こる問題点についてみていきます。

タワマン節税の仕組みとは

一般的に、資産を現金から不動産に換えておくことで、相続税対策になるといわれています。どういうことかというと、不動産は通常、「相続税路線価」(土地部分)と「固定資産税評価額」(建物部分)を基に「相続税評価額」が決定され、これが相続財産として加算されます。

この相続税評価額は、一般の市場で売買取引がされる時価(市場価格)の7~8割程度に抑えられることが通常です。つまり、1億円の現金を不動産に換えておくことで、相続財産が7,000~8,000万円に圧縮できるということです。

これは都市部と地方では乖離が大きく、路線価と実勢価格の差が大きい都心程効果が高まり、実勢価格の30%程度まで相続税評価額を抑える物件もあります。

これがタワマンの場合はさらに節税効果が高くなるといわれています。その理由の一つに、タワマンは戸建てと違い、土地の相続税評価額が、各部屋の専有面積に応じて按分されるからです。つまり、戸数が多いマンションほど評価額が下がる仕組みになります。

もう一つの理由にタワマンは高層階に行くほど価格が上がることが挙げられます。タワマンは高層階に行くほど価格が上がるため、高層階のタワマンを所有している人ほど相続税評価額を下げられるのです。

たとえば、タワマンの20階に住んでいる人の市場価値は1億円とします。次に30階に住んでいる人の市場価格が1億5,000万。互いに同じ敷地面積とした場合、30階のタワマンの方が20階のタワマンよりも5,000万円価値が高くなります。しかし、2つの物件は市場価格が全く違うにも関わらず、相続税評価額は同じ金額になるのです。

タワマン節税で問題とされる「乖離率」

このように、タワマンは戸建てなどの不動産よりも、相続税評価額を下げやすい特徴があり、市場価格と相続税評価額の乖離率が大きくなることがわかりました。

しかし、今回政府はこのタワマン節税における乖離率を問題視したのです。通常であれば、市場価格の7~8割ほどの相続税評価額になるのが一般的とされているなかで、タワマンに限っては、その相場よりも大きく乖離して低く評価されているのです。

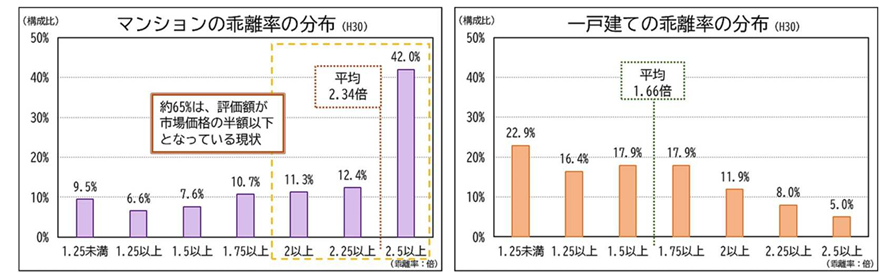

国税庁の調査では、戸建ての乖離率の平均は1.66倍なのに対して、マンションの平均は2.34倍になります。さらに高層階で総戸数の多いタワマンになると、乖離率はさらに高くなるといわれています。

出典:国税庁 マンションに係る財産評価基本通達に関する第3回有識者会議について(令和5年6月)

出典:国税庁 マンションに係る財産評価基本通達に関する第3回有識者会議について(令和5年6月)

たとえば、乖離率1.66倍と乖離率3倍のケースで相続税評価額をみていきます。市場価格5,000万円の不動産の場合、乖離率1.66倍で計算すると3,012万円が相続税評価額になります。一方、乖離率3倍で計算すると相続税評価額は1,667万円まで圧縮できるのです。

このように乖離率の高いタワマンなどは、相続税の節税対策として大変有利に働くことが分かります。

国税庁が見直し案公表

富裕層向けのタワマン節税については、いままでにも国税庁が専門家への聞き取りを行い、ルール改正の検討を進めていました。そして、2023年6月に国税庁がルール改正を実施する見通しであると発表したのです。実施時期は2024年からと見られています。

この改正案が実施されると、今後はタワマン所有による節税効果が大きく縮小してしまうかもしれません。現在、節税を目的としてタワマンを所有している人や、これからタワマンの購入を検討している人などは、次に解説する新たな算出ルールをきちんと理解しておきましょう。

タワマン節税の新たな算出ルールとは?

改正のポイントは、相続時にタワマンの評価額が市場価格と大きく乖離しないように調整することです。国税庁が公表した改正案では、評価額の新たな算出ルールを以下のように提案しています。

・築年数や階数などを考慮し、相続税評価額と市場価格の乖離率を算出する

・乖離率が1.67倍以上の場合、通常の相続税評価額に乖離率と0.6を乗じる

たとえば、1億円のタワマンを見てみます。そして現在の乖離率が3.33倍と仮定すると相続税評価額は3,000万円になります。しかし、国税庁が提案している新しい算出ルールに基づいて計算すると、3,000万円×3.33倍×0.6=約6,000万円になります。

つまり、新しい算定ルールになると、相続税評価額が2倍の6,000万円まで跳ね上がってしまうのです。そうなれば相続税の負担が大幅に増えることは避けられないでしょう。

今後の不動産市場への影響は?

ここまで、タワマン節税の概要と、国税庁が新たに提案している相続税評価額の算出ルールについて解説しました。

では、本改正案が実施された場合、不動産市場にどのような影響をもたらすのでしょうか?以下で予想される影響をみていきます。

相続税負担の増加

相続税は物件の評価額に基づいて算出されます。この新たな改正案によって、特に価値の高いマンションや大型のマンション(戸数が多い)の評価額が現在よりも高くなってしまう可能性があるでしょう。その結果、これらの物件を相続した場合に相続税額が増加する可能性が出てきました。

たとえば、現在1,000万円と評価されているマンションが、新しい算出ルールにより2,000万円と評価されたとします。その場合、その物件を相続する際に発生する相続税額は、現在の評価額1,000万円よりも大幅に増加してしまいます。

さらに、日本は超過累進課税を採用しており、課税価格が高くなればなるほど税率も上がる仕組みです。そのため、価格が非常に高いタワマンを相続する場合、相続税額の増加はより大きなものになってしまうのです。

不動産価格の下落

不動産市場は需要と供給のバランスによって価格が決まります。もし、改正案が実施され、相続税の評価額が増加してしまうと、タワマン節税の効果が薄れてしまいます。すると、タワマンの購買意欲、すなわち需要が低下し、物件価格が下落してしまうかもしれません。

さらに、不動産投資家が価格の下落を警戒し、タワマンへの投資を見送る動きがでれば、節税目的の富裕層と、売却益を狙う投資家が購入を見送る結果となり、タワマン市場のさらなる値崩れも視野に入れなければなりません。

また、この動きはタワマンだけでなく、不動産市場全体に影響を与え、大型マンションや小規模マンションの需要が減少する可能性もあります。それに伴い、これらの物件価格も下落してしまうと、投資家だけでなく、マンション所有者全体が影響を受ける可能性もゼロではないでしょう。

相続計画の見直し

改正案が実施されると、タワマン節税の効果が薄れてしまい、節税目的でタワマンを所有している人や、これからタワマンの購入を検討しようとしている多くの人はこの計画を見直すことになるでしょう。

たとえば、改正が実施される前に一部の資産を売却し、別の資産に切り替えるような対策を講じる人も出てくるかもしれません。

国税庁の今後の動向に注目

一般的に、資産を現金から不動産に換えておくことで、相続税対策になるといわれていて、これがタワマンの場合はさらに節税効果が高くなるのです。

その理由に、タワマンは土地の相続税評価額が各部屋の専有面積に応じて按分されるため、戸数が多いほど評価額が低くなることと、高層階に行くほど市場価格が高額になることの2つが挙げられます。

しかし、政府はこのタワマン節税における乖離率を問題視し、タワマン節税の新たな算出ルールを提案しました。提案された新たな算出ルールは以下のとおりです。

・築年数や階数などを考慮し、相続税評価額と市場価格の乖離率を算出する

・乖離率が1.67倍以上の場合、通常の相続税評価額に乖離率と0.6を乗じる

もし新たな算出ルールが適用されると、「相続税負担の増加」や「不動産市場の価格下落」

「投資家のタワマンへの投資意欲の低下」などの影響が懸念されます。

国税庁の新たな方針は、タワマン購入による相続対策を計画している人にとっては、節税効果が薄れることが予想されるため、新たな節税対策を検討する必要がでてきそうです。本法案は早ければ2024年から実施される見通しとなっており、節税対策が必要な富裕層や、不動産投資家は今後の動向に十分な注意を払う必要があるでしょう。

関連記事:相続税対策を不動産で行う

https://urukin.com/775-2/

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

辻本剛士(つじもと つよし)

CFP(R)認定者、一級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員二種

独立型FPとして相談業務、執筆業務を中心に活動中。

この記事をシェアする

関連記事

おすすめの記事