公開日:

その他

公的年金はなくならない!根拠と仕組みをわかりやすく解説

老齢年金などを代表する公的年金制度。大変便利な制度ですが、少子高齢化の影響を受け、マイナスな意味でニュースを騒がせることも多くなりました。

「公的年金制度は破綻して、なくなってしまうんじゃない?」

「もらえるお金が極端に減るのでは…」

「保険料が高くなり過ぎたらどうしよう」

このような不安は、誰しも少なからず持っていると思います。しかしご安心ください。何と、天下の厚生労働省が、「年金はなくなりません!」と断言しているのです。

引用)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第7話」

https://www.mhlw.go.jp/nenkinkenshou/manga/07.html

では、なぜ「なくならない」と断言できるのでしょうか。

筆者も当初は「ま~たそんなこと言って、国民を騙そうとしてるんでしょ?」と思いました。しかし、知識が増えるにつれ、「公的年金制度が破綻しないように、国も必死で頑張ってるじゃん」という気持ちになったのです。そこで今回は、公的年金制度が破綻することを恐れる、全ての日本国民の皆様に「なぜ公的年金制度はなくならないのか」をお伝えします。

この厳しい世の中で、ちょっとだけでも未来に希望が持てるようになったら幸いです。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

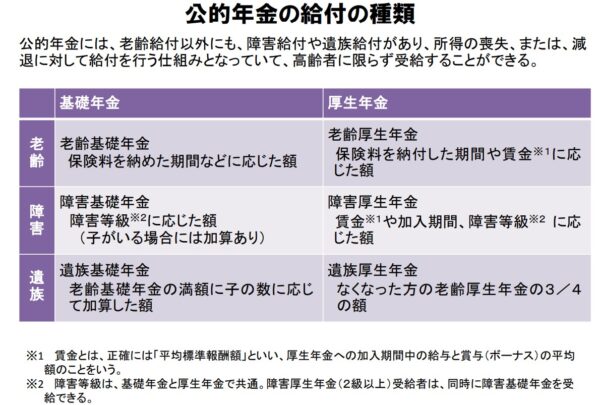

そもそも「公的年金」て何?

引用)厚生労働省「公的年金の給付の種類」

https://www.mhlw.go.jp/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/dl/zu07.pdf

「公的年金」と聞くと、まずは、老後にもらえるお金「老齢年金」を思い浮かべるでしょう。

しかし、他にも重度の障害を負ってしまったときに受け取れる「障害年金」、一家の大黒柱が亡くなったときに残された遺族が受け取れる「遺族年金」があります。

公的年金制度は、いざという時の保険のような意味合いが強く、貯蓄以外の機能も備えているのです。

「基礎年金」と「厚生年金」のおさらい

各年金には、「基礎年金」と「厚生年金」の2種類があり、特に会社員や公務員は手厚い保障が受けられるのがこれまでの公的年金の制度でした。

引用)日本年金機構「公的年金制度の種類と加入する制度」

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

自営業者の方や学生、無職の方は「第一号被保険者」。会社員や公務員の方は「第二号被保険者」。

会社員や公務員の方に扶養されており、年収130万未満の20~60歳未満の配偶者の方は「第三号被保険者」に分類されます。かつては、「第二号被保険者」だけが厚生年金を受け取ることができました。

しかし、徐々に働き方が多様化していき、あえて派遣社員やパート・アルバイトで働く方もかなり増えていきました。そこで、厚生年金の受け取り要件がかなり改善され、今では会社規模や勤務体系によって多くの方が厚生年金に加入できるようになっています。*1

公的年金制度の保障範囲は、年々広がりつつあるのです。

公的年金制度がなくならないワケ その1

さて、公的年金制度がなくならない理由は、複数あります。

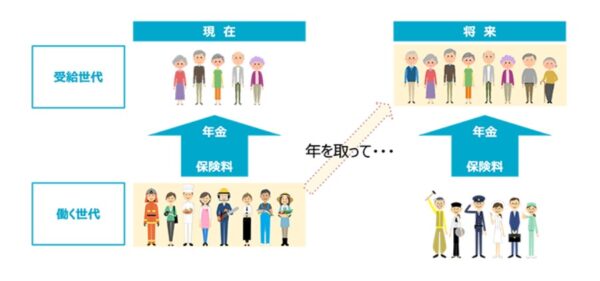

大きな理由の一つとして挙げられるのは、「非常によくできたシステム」であることです。公的年金制度には、2つの財政方式があります。それは、「賦課(ふか)方式」と「積立方式」というものです。

「あ~もう分からん」とポイせずに、もう少しお付き合いください。

「賦課方式」と「積立方式」とでは、年金を支払うために必要な財源を確保する方向性が全く違います。ちなみに日本は「賦課方式」を採用しており、恐らくそれは今後も変わらないでしょう。

なぜなら、「インフレに強い」からです。どういうことなのか、わかりやすく解説していきますね。

「賦課方式」と「積立方式」

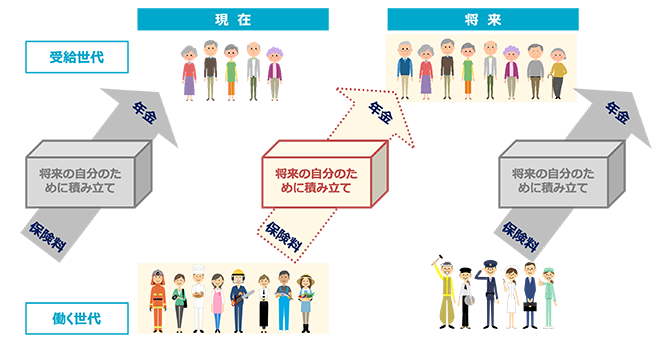

まず賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意します。現役世代から年金受給世代への仕送りに近いイメージです。*2

筆者のように現役で働く世代が、両親や祖父母世代の年金を支払っています。

引用)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第5話 賦課方式とは」https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

一方で積立方式は、将来自分が年金を受給するときに必要となる財源を、現役時代の間に積み立てておく方式です。*3

自分が自分のために、毎月コツコツお金を貯めていきます。

引用)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第5話 積立方式とは」https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

一見すると、圧倒的に積立方式の方が良く見えます。

両親や祖父母のような家族ならまだしも、「赤の他人の分を負担するなんてまっぴらごめん!」という方だっているはずですからね。

ちなみに筆者は、「ペットボトルの蓋くらい心が狭い」と言われたことがあるくらいなので、他人のためにお金を払うのはとっても嫌です。

しかし、実は公的年金のような未来への投資には、賦課方式の方が向いています。アメリカやドイツのような諸外国も、年金の財務方式を積立方式から賦課方式に変更した歴史があるくらいです。

それもこれも全て、インフレリスクを抑えきれなかったからに他なりません。それほどインフレと年金は大きな関係があるわけですね。

積立方式はインフレリスクに耐えられない

そもそもインフレって何よって話ですが、要するに物価が高くなることを指します。

まさに今です。

ディズニーランドの年パスは無くなり、入場料は上がる一方。筆者の大好きなうまい棒でさえ、材料費の高騰に耐えきれず値上げ。

それ以外にも、食品や日用品が軒並み値上げしています。ここで、仮に公的年金制度が積立方式を採用していた場合、どのような状況をになるか考えてみましょう。

例えば、積立方式で100万円貯めたとします。数十年後、100万円がそのまま自分で使えます。

しかし、物価が高騰していて、かつては100円で買えたハンバーガーが200円出さないと買えません。積立式で貯めた100万円の価値は、昔と同じでしょうか?

答えは「NO」です。

100万円の価値は目減りに目減りし、半分になってしまいました。

極端な例を挙げているように思われるかもしれませんが、そんなことはありません。ディズニーランドの入場料なんて、昔と比べて倍以上の金額を叩きだしていますからね。

筆者が小さいころに両親に連れて行ってもらった時は、確か大人1人で4000円台でした。それが今や、一番高い時で1人1万円以上です。

家族4人でディズニーランドに入るだけでも、とんでもないお金が飛んでいきます。お菓子だって食品だって、細く小さく少なくなりました。

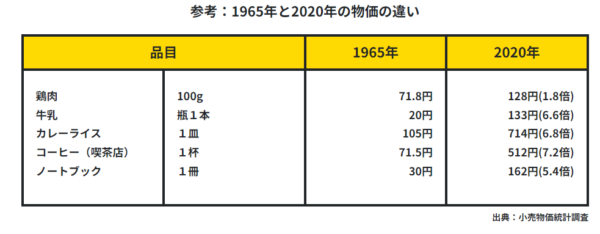

値段が変わらなくとも、入っている量が少なければ価値の目減りと同じことです。データでも、物価の違いが顕著に出ています。

下記をご覧いただけば、物価の高騰は一目瞭然でしょう。

引用)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第5話 積立方式の特徴~価値の目減りとは」https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

このように、積立方式では、時代の変化に伴う「価値の目減り」に耐えられません。未来を担う公的年金制度で採用するには、かなり心もとないものがありますね。

心強いよ、賦課方式

その点、賦課方式はかなり心強いものがあります。というのも、その時代を担う世代がお金を払ってくれるので、その時代の変化に合わせていけるからです。

もちろん、賦課方式もインフレの影響を全く受けないわけではありません。その都度、保険料の値上げや年金の減額など、措置を取らざるを得ないこともあります。

それでも、100万円の価値に頼り過ぎず、現役世代の助けを借りられるのは、リスク分散になるのです。

公的年金制度がなくならないワケ その2

公的年金制度がなくならない理由の一つとして重要なのが、「マクロ経済スライド」です。ここまで既に読み疲れたとは思いますが、これで最後ですのでサラっと読んでくださいね。

「マクロ経済スライド」の導入

「マクロ経済スライド」とは、かなり簡単に言うと、「経済状況に合わせて、保険料と受給額を調整する」ことを言います。賦課方式は、インフレリスクに対応できるメリットがあるものの、大きなデメリットを抱えていました。

それは、少子高齢化が進み過ぎた場合、「現役世代の保険料が上がり続ける可能性があること」です。そこで、国は2004年に年金制度を改正し、「マクロ経済スライド」を導入しました。

都度綿密な財政計画を立て、毎年の保険料と受給金額を調整するようにしたのです。*4これにより、現役世代は保険料が高くなりすぎず、年金受給世代は年金が減り過ぎないように調整できるようになりました。

公的年金制度はお互いを支え合う、まさに相互扶助の関係で成り立っているのです。

5年に1回の「財務検証」で定期健診

どんなに公的年金制度のシステムが優秀でも、時代が変化するとともに齟齬がでることもあります。少子高齢化を筆頭に、「寝耳に水」的な問題は常にあり、その大きな課題にも対処できなければなりません。

そこで国は、時代に沿った制度となっているかを確認するため、5年に1度「財務検証」を行っています。

|

財務検証とは…*4 公的年金財政の定期健康診断に当たるものです。 |

実績のデータや複雑な計算、パターン分けによる未来予測をしながら、おおむね100年後に年金給付費1年分の積立金を持つことができるよう、調整しています。このように、公的年金制度は、その優れたシステムを維持しつつ、変化に対応できるように様々な対策を行っているのです。

まとめ

「公的年金制度はなくならない!」と国が断言できる理由は、国の頭がいい人が一丸となって「なくならないようにめちゃくちゃ頑張っているから」です。

「公的年金制度」は、かなり昔から続く日本のセーフティーネットです。

「老後にお金が無くて暮らせなくなったら…」

「重度の障害で働けなくなったら…」

「家族が死亡して子どもが養えなくなったら…」

公的年金制度がなくなってしまえば、上記のような不安を抱える多くの国民が、一斉に路頭に迷うことになります。だから国は、国民が安心して日本で暮らせるように、大義を掲げて様々な施策を練っているのです。

最悪のシナリオを避けられるように作られたシステムや前向きな情報は、ニュースではあまり報じられません。こういった根本的かつちょっと難しいことを報じるほどの時間がないこと、そして引きが弱いことが原因なのでしょうね。

人生に悲観的になったら、まずは知識を増やしてみるといいかもしれません。知識があれば未来の不安が少し和らぎます。

しかも、得た知識は絶対に自分を裏切りません。他人を信じることもとっても大切ですが、まずは自分と自分の知識を信じられるようになったら幸せ度が増すかもしれませんね。

この記事が、その一助となりますように。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

参考文献/参考サイト

*1出所)厚生労働省「社会保険適用拡大特設サイト パート・アルバイトのみなさま」

https://www.mhlw.go.jp/tekiyoukakudai/dai1hihokensha/

*2出所)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第5話 賦課方式とは」https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

*3出所)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第5話 積立方式とは」https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

*4出所)厚生労働省「いっしょに検証!公的年金制度~年金の仕組みと将来~ 第7話 給付と負担をバランスさせる仕組み」https://www.mhlw.go.jp/nenkinkenshou/manga/07.html#p02

この記事を書いた人

ライター

ウルトラ金融大全編集部(うるきんへんしゅうぶ)

ウルトラ金融大全編集部です。

ウルトラ金融大全コラムの編集や記事をお届けしています。

ウル金セミナーでは詳しい解説を動画で案内しています。

そちらも是非ともご覧下さい。

この記事をシェアする

関連記事

おすすめの記事