公開日:

その他

高所得者の年金は多くない!? 年収別厚生年金受給額

年収の高い人は、平均的な年収の人よりも多くの保険料を納付しているため、将来の年金受給額もそれに伴い多くなると思いますよね。しかし、どれほど年収が高くても将来受給できる年金は他の人とたいした差がないケースも存在するのです。

本記事では、年金制度の基本的な概要について解説し、年収500万円、800万円、1200万円の人を参考に将来いくら年金を受け取れるか試算していきます。年金収入は現役時代の収入よりも大きく下がる傾向にあるため、事前におおよその受給額を把握しておき、老後破綻にならないような対策をとる必要があります。ぜひ参考にしてください。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

日本の公的年金制度

まず、日本の公的年金制度について説明します。公的年金制度は、1階部分にあたる「国民年金(老齢基礎年金)」と2階部分にあたる「厚生年金(老齢厚生年金)」の2階建て構造 となっています。受給開始は原則65歳以上からです。

以下で国民年金と厚生年金について詳しくみていきましょう。

国民年金(老齢基礎年金)

「国民年金」は年金制度の1階部分に該当し、日本国内に住んでいる20歳以上60歳未満の方すべてが加入することになっています。

令和5年時点の国民年金保険料は1ヵ月あたり1万6,520円 です。国民年金の場合は保険料を支払った月数に応じて受給額が決まり、加入期間40年(480ヵ月)で満額79万5,000円(2023年4月分からの年金額) を受け取れます。月に換算すると約6万6,000円です。

国民年金の加入者は、働き方に応じて3つに分類されます。個人事業主やフリーランスの場合は「第1号被保険者」、会社員や公務員は「第2号被保険者」、専業主婦(夫)などの配偶者に扶養されている人は「第3号被保険者」に区分されます。

厚生年金(老齢厚生年金)

続いては厚生年金についてです。「厚生年金」は会社員や公務員といった第2号被保険者が加入する年金です。第2号被保険者は毎月の給与から厚生年金保険料を天引きされることが一般的であり、この保険料には国民年金保険料も含まれています。

したがって、第2号被保険者は国民年金と厚生年金の両方を将来受給できる仕組みになっています。さらに、厚生年金保険料は事業主(会社など)が折半で負担してくれているため、第2号被保険者は保険料負担が軽減されているのです。

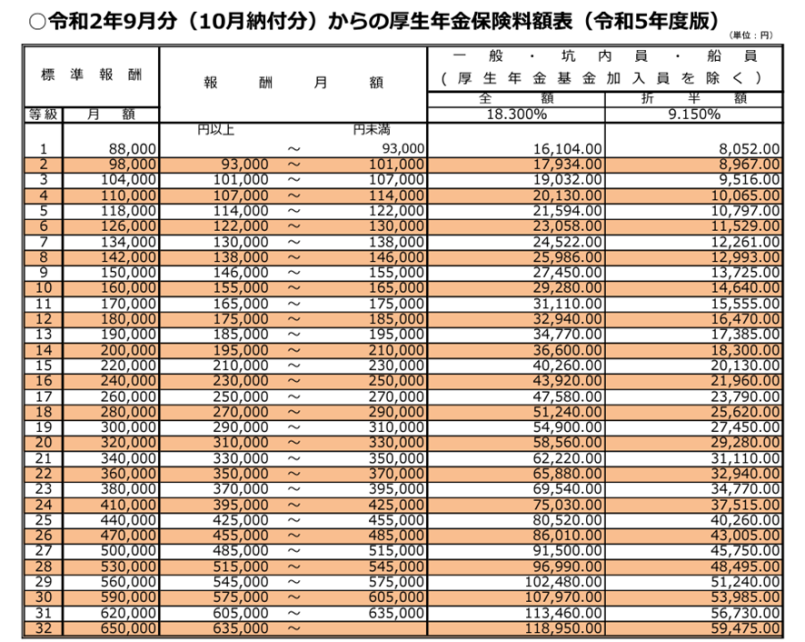

厚生年金の計算式は次のとおりです。

・2003年3月以前:平均標準報酬月額×(7.125/1000)×加入月数

・2003年4月以後:平均標準報酬額×(5.481/1000)×加入月数

実際の計算式は、賞与なども含めた総報酬額と加入月数に基づいて計算されますが、今回の試算では単純に年収を12で割って、報酬月額に該当する等級に合わせます。

各年収別の年収受給額の試算結果

ここまで、日本の公的年金制度の概要と、国民年金・厚生年金の計算方法を解説しました。ここからは、各計算方法に基づき年収500万円、800万円、1200万円の人を例に年金受給額がいくらになるか試算してみます。年金受給額の計算は次の条件で行います。

・老齢基礎年金の受給額は両方とも79万5000円

・年金加入月数は480ヶ月

・老齢厚生年金の計算方法は「平均標準報酬額×(5.481/1000)×加入月数」

年収500万円

年収500万円の人の場合、年収を12で割ると約41万6700円となり、等級は24に該当するため平均標準報酬額は41万円となります。

【老齢基礎年金】

・満額79万5000円

【老齢厚生年金】

平均標準報酬額を老齢厚生年金の計算式にあてはめます。

41万円×(5.481/1000)×480ヶ月=107万8660円

老齢厚生年金は107万8660円となります。

合計すると、老齢基礎年金が79万5000円、老齢厚生年金は107万8660円となり、187万3660円を65歳以降に受給できます。

年収800万円

続いて年収800万円の人をみていきます。年収800万円の場合、年収を12で割ると約66万6700円となり、等級は32に該当するため平均標準報酬額は65万円となります。

【老齢基礎年金】

・満額79万5000円

【老齢厚生年金】

65万円×(5.481/1000)×480ヶ月=171万72円

老齢厚生年金は171万72円となります。

合計すると、老齢基礎年金が79万5000円、老齢厚生年金は171万72円となり、250万5072円を将来受給できます。

年収1200万円

最後に年収1200万円の人です。年収1200万円の場合、年収を12で割ると100万円となり、等級は32に該当するため平均標準報酬額は65万円となります。

【老齢基礎年金】

・満額79万5000円

【老齢厚生年金】

65万円×(5.481/1000)×480ヶ月=171万72円

老齢厚生年金は171万72円となります。

合計すると、老齢基礎年金が79万5000円、老齢厚生年金は171万72円となり、250万5072円を将来受給できます。

高収入でも年金受給額に大きな差がない理由

各年収別における年金受給額の試算結果は以下のとおりです。

・年収500万円:187万3660円

・年収800万円:250万5072円

・年収1200万円:250万5072円

この結果をみると、年収800万円と年収1200万円の人では400万円の収入差が生じているにもかかわらず、年金受給額は全く同じになっています。この要因について次項で詳しく解説します。

国民年金に上限があるため

1つ目の理由は、1階部分にあたる「国民年金」は受給上限額が79万5000円と決まっていることが挙げられます。つまり、年収が500万円であっても1000万円であっても、加入期間が同じ40年であれば、国民年金の受給額79万5000円に差が生じることはありません。

厚生年金の標準報酬額に上限があるため

2つ目の理由に、厚生年金には標準報酬額の上限が決まっていることが挙げられます。標準報酬額は等級32の65万円が上限です。これを年収に換算すると、65万円×12ヶ月で780万円です。つまり、年収780万円以上であれば、例え年収が1200万円であっても2000万円であっても標準報酬額65万円となるのです。

高収入の人は老後の収入落差に注意が必要

前述のとおり、老齢基礎年金に受給上限があることや、厚生年金の標準報酬額に上限があることで、年収800万円と1200万円では年金受給額に大きな差がないことが分かりました。ここで注意したいことは、年収1200万円の人は、老後に年金収入だけの生活になった場合に、収入の落差が他の年収の人よりも大きくなることです。

仮に、年収1200万円の人の手取り額が年収の75%とした場合、900万円が手取り額となります。月に換算すると75万円です。一方の年金受給額は250万5072円となり、月に換算すると約20万9000円です。現役時代の30%以下に収入が下がることとなります。

もし、年収1200万円の人が現役時代と同じ生活水準で生活してしまうと、毎月50万円近い赤字を計上してしまうことになります。そうなれば、老後資金が枯渇するリスクが高まり、最悪の場合、老後破綻の可能性も出てきます。

そうならないためにも年金生活に入る前から生活水準の見直しや、次項で解説する年金原資を作る方法を実践することが重要です。

老後資金の賢い作り方

年収1200万円の人は、老後に年金収入だけで生活する場合、現役時代の30%以下の収入で生活することになります。そのためには、ライフスタイルの大幅な見直しが必要になりますが、この収入の落差に対応することは非常に厳しいかもしれません。

そのため、ライフスタイルの見直しを行うことは当然ですが、それだけでなく、老後資金の準備も必要となるでしょう。以下で老後資金を作る方法について解説します。

iDeCo(確定拠出年金)

iDeCoの正式名称は「個人型確定拠出年金公的」と呼ばれ、年金にプラスして給付が受けられる年金制度です。20歳以上65歳未満で、公的年金の被保険者の人が加入でき、掛金は全額所得控除の対象となります。

65歳以降に一時金や年金で受け取る際も、「退職所得控除」や「公的年金控除」といった税金優遇制度が設けられています。ただし、iDeCoは、原則65歳まで掛金を引き出すことはできず、加入する際は65歳まで引き出す予定のない余剰資金でおこなうことが重要です。

個人年金保険

個人年金保険とは、毎月一定額の保険料を払い込み、将来の年金原資をつくる私的保険制度です。公的保険ではないため加入は任意となり、一定年齢になると掛け続けた積立金から年金として受け取れます。個人年金保険のメリットは次の通りです。

・自動的に老後資金を積み立てられる

・最大4万円の所得控除を受けられる

個人年金保険は毎月一定額を自動的に積み立てできるので、貯蓄が苦手な人も計画的に老後資金を準備できます。また、個人年金保険は生命保険料控除の対象で、最大4万円の所得控除が適用され、所得税と住民税の節税が可能です。

ただし、個人年金保険は途中で解約した場合、解約返戻金は戻ってきますが、支払った保険料よりも少なくなるリスクも存在します。そのため、iDeCoと同様に満期まで引き出す予定のない資金でおこなうことが重要です。

NISA

NISA(少額投資非課税制度)は2014年から始まった制度で「一般NISA」と「つみたてNISA」に分かれます。通常であれば「売却益」や「配当金」「分配金」に約20%の税金が生じます。しかし、この制度を活用すれば、運用で得た利益に対して非課税で運用することが可能です。

ただし、元本が保証されているわけではありません。運用成果によっては元本割れする可能性もあるため、きちんとリスクを理解した上で活用してください。また、2024年から新NISAに生まれ変わります。それにより、いくつかの制度改正がある点にも注意が必要です。

老後生活に困らないよう早い段階からの準備が重要

今回は、年金制度の基本的な概要と、各年収別の将来の年金受給額を試算しました。試算結果では年収800万円と年収1200万円の人では年金受給額に変わりがないことが分かりました。その要因は国民年金に上限があることと、標準報酬額に上限が設けられているからです。

年収1200万円の人は、今後、年金収入だけの生活になった場合に現役時代の30%以下まで収入が低下します。そのため、年金生活に入る前から生活水準の見直しや、まとまった老後資金を作ることが重要です。iDeCoや個人年金保険、NISAなどの活用をおすすめします。

将来の年金額をきちんと把握しておき、老後生活に困らないよう早い段階から老後資金の準備を進めていきましょう。自身がどの方法を活用すべきか悩んでしまう場合は、ファイナンシャルプランナーなどのお金の専門家に相談してみてもよいかもしれません。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

辻本剛士(つじもと つよし)

CFP(R)認定者、一級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員二種

独立型FPとして相談業務、執筆業務を中心に活動中。

この記事をシェアする

関連記事

おすすめの記事