公開日:

資産運用

投資信託に含み損が出たら? 検討したい4つの方法

投資信託を保有していると、必ず含み損を経験するときが訪れます。購入した当初は長期保有を前提としていても、いざ保有資産に含み損が出ると「早く売却した方がいいのではないか」、「下落し続けたらどうしよう」と不安になることもあるでしょう。そこで本記事では、投資信託に含み損が出たときに検討したい4つの選択肢について紹介します。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

1.投資信託に含み損が出たらすべきこと

保有している投資信託に含み損が出たら、まずは状況を確認するために次の2つに取り組みましょう。

|

・マーケットが変動している要因を知る |

それぞれくわしく解説していきます。

1-1.マーケットが変動している要因を知る

まずは、含み損につながった要因を把握することが大切です。基準価額が下落している要因を知り、その下落が一過性のものなのか、マーケットが下落局面に突入したのか、しっかりと考えてみましょう。

また、分配金の支払いによって基準価額が下落する例もあります。投資信託の中には投資家へ分配金を支払うものがありますが、分配金は信託財産の中から支払われます。そのため、分配金を支払ったあとはその分基準価額が下落する要因となるのです。

「マーケットにこれといった要因がないのに、基準価額が下落している」というときは、分配金の支払い履歴を確認してみましょう。

1-2.ポートフォリオを確認する

次に、保有している資産のポートフォリオを確認しましょう。一部のファンドで含み損が出ていても、他の資産の含み益でカバーできていれば、しっかりと分散投資ができていることが分かります。

反対に、「保有している資産が軒並み下落している」という場合は、特定の国に偏った投資をしているか、高リスク商品の割合が多すぎるといった原因が考えられます。

マーケットの変動が大きいときはポートフォリオの見直しには向いていませんが、市況が落ち着いたら保有資産の入れ替えを検討するとよいでしょう。

2.投資信託に含み損が出たときの4つの選択肢

保有している投資信託に含み損が出たら、どのような判断を下すべきなのでしょうか。特に投資経験が浅い人は、いざ含み損を目にしたときに動揺してしまうこともあるかもしれません。マーケットの変動により含み損が出たときは、次の4つの選択肢を検討しましょう。

|

・慌てずに静観する |

それぞれくわしく解説していきます。

2-1.慌てずに静観する

マーケットは常に変動しているため、いつかは必ず含み損を経験するときがやってきます。大切なのは、含み損が出ても慌てずにマーケットを観察することです。

「狼狽売り」という言葉があるように、マーケットの急変時に慌てて取った行動は良い結果を生みません。「もっと下がりそうだから早く売らなきゃ!」と突発的な行動を取るのではなく、一呼吸おいて冷静にマーケットを判断するようにしましょう。

2-2.追加購入もしくは積立の増額

含み損が出ているときは基準価額が下落しているとき、つまり多くの口数を購入しやすいときでもあります。保有資産に含み損が出たら、追加購入を検討することもおすすめです。

「今は下落しているけど、長期での成長性は変わっていない」と判断できれば、まとまった資金で購入することを検討してみましょう。

「いつまで下落するか分からないのに追加購入は怖い」と感じる場合は、積立投資を増額する方法もあります。「毎月1万円ずつ購入しているところを2万円に増額する」など、下落局面を「仕込みの時期」へと変化させるのです。

結果として平均取得価額も下げられるため、再びマーケットが上昇局面になったときに、早く含み損を脱出できるようになります。

2-3.一部を売却する

含み損が出たときは、保有資産の一部を売却することもひとつの選択肢です。これは、「保有資産はすぐに値上がりする見込みがないので、一部を他の資産に回したい」という場合に有効な方法です。

マーケットの変動によっては、「この商品に乗り換えた方が早く損失を埋められそうだ」というときもあるでしょう。その場合、一部を損切りして他の資産に回すことで、含み損が出ているファンドの穴埋めを図れる可能性があります。

特定口座であれば、一部売却によって出た損失と、利益が出た乗り換え後のファンドで損益通算ができる点もメリットです。

ただし、基本的に投資信託は長期保有を前提とした商品であることと、乗り換えには手数料がかかる場合があることをきちんと理解しておきましょう。

2-4.全額売却する

下落の理由によっては、全額売却することを検討すべきこともあります。

たとえば「同様のファンドに比べて、明らかにパフォーマンスが見劣りしている」という場合、「運用コストがかかりすぎている」、「ファンドマネージャーの判断が上手くいっていない」といった要因が考えられます。

当面上がりそうにないファンドを長々と保有していても、かえって機会損失へとつながってしまうかもしれません。

「このファンドは損切りした方が良さそうだ」という理由がある場合は、全額売却することも検討してみましょう。

3.損切りを考えたい投資信託の特徴

前章にて「上昇が期待できないファンドは損切りすべき場合もある」ということを伝えました。とはいっても、投資経験が浅い人にとっては「どんなファンドを損切りするべきなのか分からない」ということもあるかもしれません。

含み損が出たとき、次のケースに当てはまるファンドは損切りを検討してみるとよいでしょう。

|

・レバレッジ型ファンド |

それぞれくわしく解説していきます。

3-1.レバレッジ型ファンド

レバレッジ型ファンドは、値動きの幅が大きいことが特徴。リスクを取りながらハイリターンを狙える商品ですが、長期投資には向きません。

レバレッジ型ファンドは通常の投資信託に比べて値動きが大きいため、損切りのタイミングを逃すことでさらに損失が広がってしまうリスクがあります。「いつかは上がるだろう」と楽観的に判断するのではなく、損失が広がる前に損切りすることも必要です。

レバレッジ型ファンドを保有する場合は、「基準価額が〇%下落したら損切りする」など損切りを行う目安をあらかじめ定めておくとよいでしょう。

3-2.毎月分配型のファンド

マーケットの下落局面では、毎月分配型のファンドにも注意が必要です。

毎月分配型のファンドは分配金を受け取る楽しみがある一方、「元本払戻金」によって資産を削ってしまうデメリットがあります。「元本払戻金」とは、預け入れた投資元本を削って受け取る分配金のことです。

分配金には「普通分配金」と「元本払戻金」の2種類があり、元本払戻金については一見利益を受け取っているように見えるものの、実は自分の元本を払い戻されているだけのものです。

マーケットが下落してもなお分配金を出し続けるファンドは、元本払戻金を受け取る可能性が高くなります。元本を削り続けた結果、売却したときに譲渡益が出る可能性も低くなってしまうため、「元本を払い戻してまで分配金を受け取りたくない」という場合は、損切りすることも検討しましょう。

3-3.テーマ型ファンド

テーマ型ファンドとは、ヘルスケアやIT、自動運転など特定のテーマに投資対象を絞っているファンドです。旬のテーマへ投資することで利益を狙えるメリットがあるものの、撤退の時期を見極めなければ値上がり益を享受できなくなるデメリットがあります。

保有しているテーマ型ファンドで含み損が出ており、すでに旬も過ぎてしまったという場合は、早々に損切りを行うことを検討した方が良いでしょう。

3-4.総資産額が減少しているファンド

保有ファンドの総資産額が減少し続けている場合、「そのファンドを買う投資家よりも、売る投資家の方が多い」という状況です。総資産額が少なくなると、「機動的な投資がしにくくなる」、「運用コストの負担が大きくなる」といったデメリットがあります。

減少が続けば、繰上償還されてしまうこともあるかもしれません。

ファンドの総資産額は月次レポートや公式サイトでチェックできますので、特に下落局面では「ファンドから資金が流出していないか」という点を確認するようにしましょう。

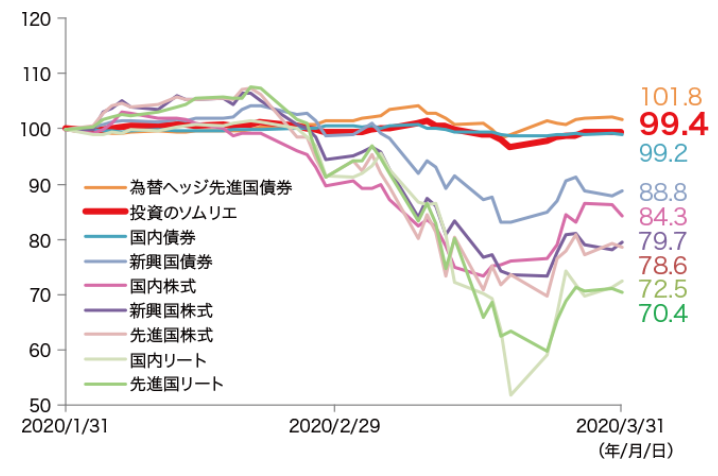

3-5.マーケットの波に乗っていないアクティブファンド

アクティブファンドは、ファンドマネージャーの運用手腕が問われるファンドです。特にマーケットが荒れている局面では、どのようにポートフォリオを組むかがファンドの行く末を大きく握っています。

例として、バランスファンドの「投資のソムリエ」の値動きを見てみましょう。下記画像は、コロナショック前後における各資産の変動を示したものです。

画像引用:アセットマネジメントOne株式会社「損失に厳しいプロが注目する『投資のソムリエ』こだわりの運用戦略とは?」

多くの資産が大きく下落する一方、投資のソムリエは急落を回避することに成功しています。投資のソムリエでは機動的に資産配分の変更を行っているため、結果としてコロナショックの影響を大きく受けずに済む結果となりました。

ただし、中には上手く投資判断がつかず、下落した後もなかなか上昇の波に乗れないファンドもあります。アクティブファンドの場合は、運用成果がファンドマネージャーの手腕にかかっているため、「同じようなファンドに比べて明らかに運用成績が見劣りする」という場合は、損切りも検討しましょう。

4.まとめ

投資信託は長期保有を前提とした商品であるものの、いざ含み損が出ると「もう売却した方がいいのでは」と不安を感じることもあるでしょう。含み損が出たときは、まず冷静にマーケットを注視することが大切。特に、「含み損が大きくなることが怖くて売却した」という狼狽売りは避けたいものです。

また、含み損が出たときは追加購入や積立投資の増額を検討することもひとつの方法です。含み損には不安を感じるかもしれませんが、ぜひ本記事で紹介した4つの選択肢を参考に、冷静な判断を下すことを心がけましょう。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

椿 慧理(つばき えり)

銀行を10年間勤務し経験を通じて得た金融知識を活かし、金融ライターとして独立。

金融商品やマーケットの解説、税制解説など初心者にも分かりやすい記事を手掛ける。

自らも12年の投資経験を持ち、国内外株式、投資信託、暗号資産を運用中。

保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種、内部管理責任者

この記事をシェアする

関連記事

おすすめの記事