公開日:

不動産

韓国不動産バブルとウォン安を解説

韓国銀行が2023年7月2日に明かした「家計貸し出し現況」によると、同年第1四半期末時点で金融機関からおカネを借りている人は1977万人。

うち、8・9%の175万人が所得より元利返済の方が多い人でした。

所得の70%以上を返済に充てているケースを含めると、15・2%の299万人に達しました。

人口5200万人の韓国でおよそ300万人が借り入れで苦しんでいるという事になります。

2023年11月8日、韓国銀行が発表した「10月中の金融市場動向」資料を見ると、銀行家計融資の残高は1086兆6000億ウォンとなり史上最高記録となりました。

韓国で増え続ける家計ローン債務ですが、ここにきて政策金利引き上げにより個人資産へのダメージも大きくなっています。

ヨンクル族のニュースも記憶に新しい韓国ですが、中国バブル崩壊の陰で何が起こっているのか解説します。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

韓国の一般家庭を襲う経済不況

韓国で急速に民間債務が増えています

2023年の個人再生の申請件数は前年比で40%も増え、年間の所得よりも支払利息の方が多いという破産状態にある人が175万人もいるというのは軽視出来ない事態です。

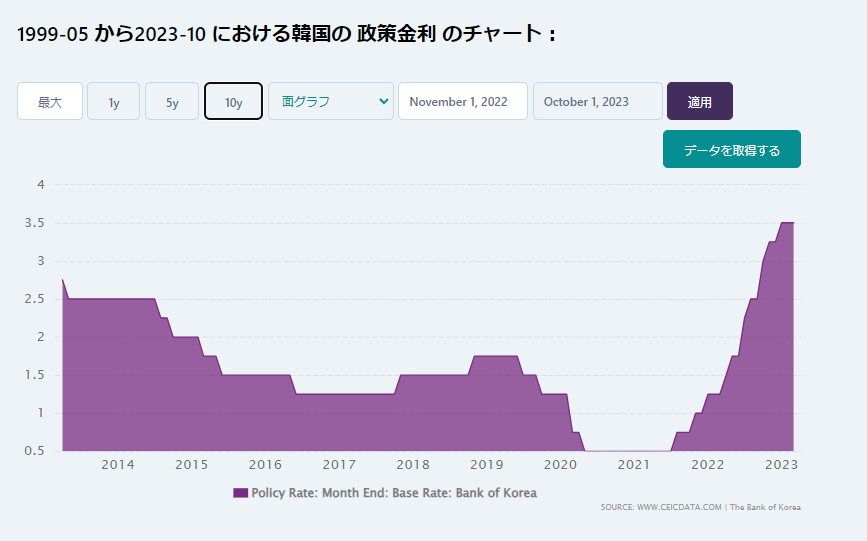

近年投機熱で盛り上がる韓国経済でしたが、アメリカの利上げに対抗して韓国政府も利上げを決めました。

0.5%だった政策金利は3.5%まで引き上げられています。

これにより個人の金利負担が増え、支払いの負担が重くなり破産申請が増えるという流れです。

では、何故政策金利を上げなくてはならなかったのでしょうか?

そこには1997年にIMFの管理を受けた韓国の通貨安を巡る問題が挙げられます。

不動産投資の過熱で家計債務が増大する韓国、そんな中で政策金利を上げるという事は国民負担が増加するのは当然です。

一体何故韓国は金利を上げなければいけなかったのでしょうか?

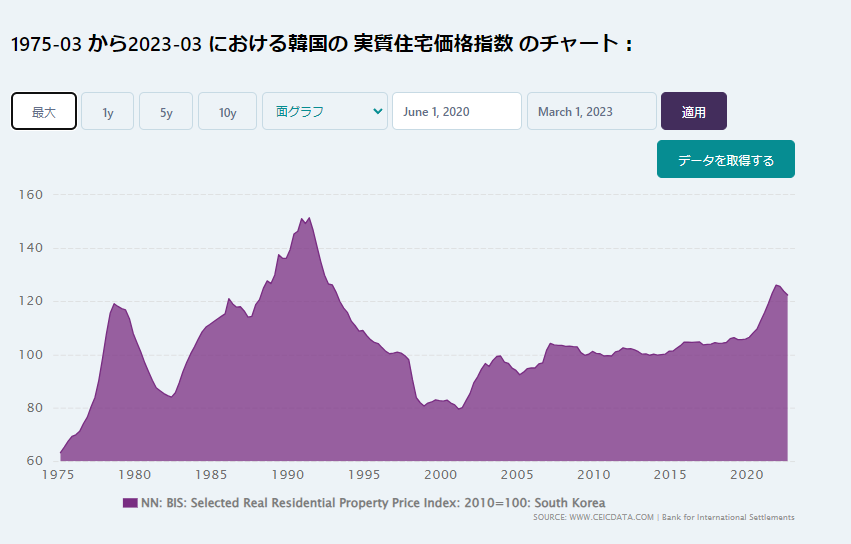

先ずは不動産価格を巡る近年の歴史をおさらいします。

韓国不動産価格の歴史

大まかな韓国の不動産価格の推移を時系列に振り返ってみます。

近年の不動産価格の上昇は1988年ソウルオリンピックを契機としますが、最初の壁は先に挙げた1997年のIMF危機です。

1996年より始まるアジア通貨危機の影響を受けて1997年12月国際通貨基金 (IMF) からの資金支援を受けます。

これにより不動産価格も急落します。

失業者が増えて家計所得が減少した事に加えてIMFの要請により高金利が続いたため、不動産市況が良くなる要素が全く無い状態でした。

しかし、韓国経済はV字回復を遂げ、急成長を見せます。

2001年8月にはIMF支援を脱却し、不動産価格も再び上昇に転じます。

韓国政府の政策も不動産市場を積極的に支えたため、不動産への投機が急増していきます。

IMF支援が終わったため、政策金利を下げる事が出来た事もこの不動産価格上昇を後押しします。

ソウルのマンションは急激に価格を上げたため、2003年に政権を受け継いだ盧武鉉(ノ・ムヒョン)政府は事態を収拾するため規制を強めますが、返って価格の暴騰を招きます。

2008年リーマンショックで世界的な金融不安が起こると韓国不動産市況にも影響します。

家賃は下落し、不況から不動産需要が減るとさらに家賃が下がるという負のスパイラルを招いてしまいます。

※CEICチャートより2010年を100とした場合の相対グラフ

※CEICチャートより2010年を100とした場合の相対グラフ

2013年朴槿恵(パククネ)政権となって金利を下げる政策を取り、不動産からの景気回復を試みるようになると不動産価格は上昇を始めます。

基準金利を1.25%とした事で融資のハードルが下がり、不動産購入に再び拍車がかかります。

この頃から借り入れを起こして投資をするという機運が韓国中に広がります。

ヨンクル族と言う言葉が生まれ、借りられるだけ借りてでも投資をする事で利益を作れるという社会現象が起こります。朴槿恵政権の4年間で家計負債は963兆8000億から1344兆ウォンまで増えました。

続く文在寅(ムン・ジェイン)政権でも不動産価格の上昇は止まらず、ソウル市内のマンション価格は投資を集めて値上がり続けました。

そして、価格の上昇が更なる投資を呼び込み、バブル状態になっていきます。

韓国ではチョンセと呼ばれる賃貸システムがあり、これを利用する事で一人で複数のマンションを購入する事が出来ます。

チョンセとは物件価格の8割にも及ぶ後学の保証金を支払う事で賃料を払わずに部屋に住む事が出来るシステムです。

部屋の持ち主は多額の資金をチョンセにより調達する事が出来て次の物件の購入資金にする事が出来ます。

元来は銀行などの預金金利が高かった時代に一時金を作って預金していた方が実入りが良かったために利用されたチョンセですが、従来とは違う使い方で投機に使用されました。

不動産価格が上がっていればチョンセで買った物件も値上がりからの売却益を期待できます。

値上がりの続くソウルのマンションはチョンセを利用したヨンクル族によりバブルをどんどん膨らましていったのです。

不動産で利益をあげる人が増えると我も我も皆が投資を始めました。

雷乞食と言う言葉が生まれ、コツコツと資産運用をしている人は勿体無い、馬鹿を見ていると言われるほどキャピタルゲインを目指した投機が広がっていきます。

政策金利の上昇によりローン負担が苦しく

韓国では政策金利が3.5%で推移しています。

低金利時代に不動産投資が過熱化していましたが、ここにきて金利が上がる事で金利負担が重くなります。

これが韓国の消費者を直撃しています。

利上げはマンション価格の下落を招きます。

何故なら調達金利が高まる事で融資を受けてのマンション購入は障壁が高まります。

売れ行きが悪くなれば価格が下がる事になります。

すると上がる事を見越して投資に参加していた人は損失を出す事になります。

売却しても損をするし、ローンの負担は増えるしで非常に苦しい状況に立つことになるのです。

更には消費を冷え込ませて景気を悪化させる効果があります。

ただでさえ、コロナ禍や国際的な物価高で経済への積極的なアプローチが必要な場面なのに、政策金利をあげる事は景気刺激策としては逆効果になります。

何故韓国は政策金利を上げるのでしょうか?

ドルが必要な韓国

韓国の通貨はウォンですが、このウォンがカギになります。

ドルとウォンの関係を見ると最近はウォン安である事が分かります。

ウォンがあまりにも安いと何か不都合があるのでしょうか?

勿論円安と同じでウォンが安いという事は輸入品が相対的に高くなります。

しかし、貿易面でいえば輸出品は逆に高くなるのですから一長一短なはずです。

ウォン安の何がそんなに問題なのでしょうか?

それは1997年のIMF危機を繰り返さないためです。

1996年から起こるアジア通貨危機ではアジア各国の通貨の脆弱性が狙われ、ファンドに大量の空売りをかけられる事で通貨危機を起こしていました。

カラ売り攻勢に対処するには反対にドル売りを仕掛ける事が対策になります。

ウォンの大量空売りによりウォン安が誘発されていくなら反対にドルを売ってウォンを買う事で相場を押し上げ対抗します。

事実韓国中央銀行は大量の外貨準備金を使ってウォン買いドル売りを続けています。

韓国銀行(中央銀行)の2023年10月末の外貨準備高は4128億7000万ドル(約62兆709億円)とあり、2021年の4631億ドルから見ると大きく減ったようにも見えます。

それでも、ここ5年で見れば外貨準備高はウォン安に対して十分な準備となっているようにも見えますので、直ちにウォン安から深刻な問題が起こるようには見えません。

一つ注意しておきたいのがウォン安に介入する際、外貨準備金を現金に換える必要があります。

多くの準備金は債権で保有されており、そのままでは為替介入に使える訳ではないからです。

そうは言っても為替介入でウォン安を食い止める事は出来そうです。

そうなると今度は何故中央銀行の買い支えでは対策として不十分なのでしょうか。

外国資本の引き上げを警戒

ウォン安が進むと韓国に流入していた外国からの投資が引き上げられるという現象が起こります。

俗に言われる資本の流出です。

IMF危機の時もリーマンショックの時もウォン安がトリガーとなり不景気を引き起こしました。

海外投資家にとってリスクがあるとなれば資金を引き揚げてリスクヘッジするのは当然です。

このような場合実際に不景気になるかどうかよりも「なる可能性がある」という段階で投資資金は引き上げられて行ってしまいます。

そこで、ウォンを外貨で支える事もさることながら、外貨の流出も防がないといけません。

アメリカの利上げに対して韓国の金利が低ければその利差からも為替がウォン安に動きます。

そのため韓国も利上げを行い、投資欲が冷めるのを抑制しないといけないのです。

ウォン買いによって中央銀行の外貨準備金はどんどん消費されます。

それに伴って中央銀行所有の債権も売られていきます。

中央銀行が買い支えると分かれば投資勢は買い支えられた後に更に売り浴びせるだけです。

ウォン売りのために韓国内の金融商品は売りが高まります。

ウォン安により引きずられるように金融商品も売られていく事になるのです。

政策金利を上げる事は金融商品やウォンの投資利益を支える事に繋がります。

国内景気か投資資金か?韓国では難しい判断を求められています。

景気との強烈なジレンマ

今韓国は利上げによる景気後退を避けたい気持ちと、ウォン安に起因する景気後退を避けたい気持ちの大きなジレンマで悩んでいる状態です。

市井の経済では住宅ローンで苦しむ国民の声が高まっており、大局的な経済では通貨危機まで発展しかねないトレンドとの静かな戦いに苦しめられています。

どちらの道も結局は大きな景気後退を生みますので、最適解は難しく映ります。

1997年とは違い、財政も大きく成長した韓国ですから、自国内の経済を優先した方が良いような気もします。

通貨危機に対して保険として機能するCDS(クレジットデフォルトスワップ)も現在危険な値動きをしてはいません。

日韓のスワップ協定も2023年6月に100億ドル規模で合意と伝えられています。

実際にスワップ協定の締結が実施されたソースは見当たりませんが、もともとの外貨準備高にもまだ余裕がありますし、通貨危機を懸念しての政策金利引き上げと見るのは早計かもしれません。

政策金利が上がるという事は利払い負担が増える事にもなります。

利払い負担が増えても良い位にインフレが進み、経済成長も進んでいるなら良いですが、景気後退は明らかな中での利上げが良い効果をもたらすとは思えません。

日本も似たような状況ですが、利上げを行っていません。

利上げを行えば金利負担が増えて長い目で見れば疲弊を生みます。

やはり、対策としては外貨を切り崩し為替相場を守るしかないのでしょう。

1997年の通貨危機と2008年のリーマンショック、どちらの時も韓国経済は低迷し、不動産価格が大きく下落しました。

金利が高止まりすればローンを持つ人はじりじりと苦しんでいく事になります。

ヨンクル族がチョンセを利用して高いレバレッジを効かせて不動産を買っていますが、不動産価格の下落によるダメージは非常に大きなものになりそうです。

このまま金利が下がらなければ早晩ローンの支払いに困る人々が焦げ付き始める事でしょう。

それが更なる混乱と景気後退を生まない事を祈るばかりです。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

この記事を書いた人

ライター

佐藤大介(さとうだいすけ)

ウルトラ金融大全局長

ウルトラ金融大全の監修を務めます。

金融リテラシーを高める為、セミナー講師として活動。

「超一流の口だけ男」と評される氏のセミナーは非常に分かりやすく、何度も受講するファンが沢山います。

リンクからウル金セミナーも是非ご覧下さい。

この記事をシェアする

おすすめの記事