公開日:

貯蓄

何歳まで働く?老後の赤字を埋めるために今からできること

「高年齢者雇用安定法」の改正により、70歳まで働く環境が整えられるようになりました。その一方で「何歳まで働かないといけないんだろう」と不安を抱いている人もいるでしょう。この記事では、高齢者の就労状況や収支状況を踏まえたうえで、今後のライフプランについて考えていきます。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

目次

1.みんな何歳まで働きたいと考えてる?

数十年のライフプランを考えるとき、「何歳まで働くか」という計画はとても大切なポイントです。一般的には「60歳で定年を迎えて、65歳の年金開始まで再雇用で働く」といったライフスタイルを思い浮かべる人が多いかもしれません。

しかし、「高年齢者雇用安定法」の改正によって70歳まで働く環境が整えられるようになったことから、希望すれば高齢者でも就労の機会を得られるようになりました。とはいえ、「高齢になってまでそんなに働きたくない」という思いもありますよね。

少し古いデータですが、厚生労働省の「平成30年高齢期における社会保障に関する意識調査」内で、「何歳まで働きたいか」という就労希望年齢に関する調査が行われました。

画像引用:厚生労働省「平成30年高齢期における社会保障に関する意識調査報告書」

男女総数では「65歳まで(24.9%)」と答えた人が多く、次いで「70歳まで(19.4%)」、「60歳まで(16.6%)」という結果となりました。やはり年金の受給開始のタイミングを現役引退の目安としている人が多いのかもしれません。

2.高齢者の就労状況

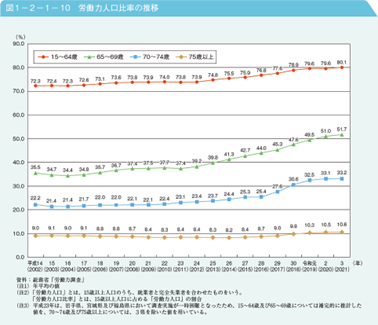

では、現在高齢者のうちどれくらいの割合が仕事に就いているのでしょうか。下記画像は、内閣府の「令和4年版高齢社会白書(全体版)」に記載されている年齢別の労働力人口比率を示したものです。

65~69歳の労働力人口比率は51.7%となっており、約半数が仕事に就いているもしくは求職中であることが分かります。

前述の就労希望年齢に関する調査では「65歳まで働きたい」という意見が最多でしたが、実際はそれ以降も仕事に就いている人が多いようです。

3.高齢者の収支状況

高齢まで働くひとつの理由に経済的事情が考えられます。「公的年金だけでは生活できない」となれば、年金の受給開始後も働き続ける必要があるかもしれません。ここからは、総務省統計局の「家計調査年報(家計収支編)」をもとに、高齢者世帯の収支状況を見ていきましょう。

3-1.単身世帯

まずは、単身世帯の収支状況についてです。総務省統計局の「家計調査年報(家計収支編)2021年(令和3年)」によると、65歳以上の単身無職世帯の収支状況は下記の通りです。

|

・可処分所得 12万3,074円 ・消費支出 13万2,476円 ・収支 ▲9,402円 |

出典:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

65歳以上の単身無職世帯では、毎月約9,000円の赤字が出る状況となっています。金額としてはそれほど大きい赤字ではないものの、収入が限られる中で貯蓄を取り崩していくのはやはり不安が感じられるでしょう。

3-2.夫婦世帯

続いて、夫婦2人で暮らす高齢者世帯の収支についてです。総務省統計局の「家計調査年報(家計収支編)2021年(令和3年)」によると、65歳以上の夫婦のみの無職世帯の収支状況は下記の通りです。

|

・可処分所得 20万5,911円 ・消費支出 22万4,436円 ・収支 ▲1万8,525円 |

出典:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

約1万8,600円の赤字となり、単身世帯同様に貯蓄を取り崩しながら生活していることがうかがえます。このように、高齢者の無職世帯では公的年金だけでは毎月赤字が出る状況です。健康で体力がある人なら「まだ働こう」と考えるのは自然かもしれません。

4.【年齢別】ライフプラン形成で考えておきたい働き方

将来のライフプランを考えるとき、何歳まで働くかによって想定されるリスクが異なります。ここでは、現役を引退する年齢別に考えておきたい注意点を確認していきましょう。

①60歳まで働く

現在は定年を延長する企業も増えていますが、やはり60歳というのは現役を終えるひとつの節目です。「60歳まで働いたら、あとは家族でゆっくり暮らしたい」と考えている人もいるでしょう。

ただし、この場合注意したいのが年金の受給開始についてです。公的年金の受給開始は65歳であるため、60歳に仕事を終えると5年間は無収入となってしまいます。5年間の生活費をしっかりと前もって準備しておくか、年金を繰り上げて受給するか、きちんと考えておくようにしましょう。

②65歳まで働く

年金の受給が開始する65歳をひとつの目安にしている人も多いかもしれません。60歳で定年を迎えても、65歳までは再雇用してくれる企業も多く見られます。65歳まで働く場合に考えておきたいのが、年金の受取額についてです。

厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、公務員や会社員の人が受け取る年金額の平均は月14万3,965円となっています。それまでの就労状況にもよりますが、多くの人は現役時代より大きく収入が減少することとなるでしょう。65歳から収入が減って突然収支バランスが崩れることのないように、前もって年金額のシミュレーションを確認しておくことがおすすめです。

③70歳まで働く

70歳まで働く場合は、自分が勤める企業の雇用規定を確認しておきましょう。「高年齢者雇用安定法」の改正により70歳まで就労機会が与えられるようになりましたが、これは企業の努力義務ですので、「必ずしも70歳まで雇ってもらえる」というわけではありません。現在の会社で70歳まで働けない場合は、「定年退職のときに70歳まで雇ってもらえる企業へ転職する」といったプランを立てておくことが大切です。

④70歳以降も働く

「働けるうちは元気に働きたい」という思いから、70歳以降も仕事に就くことを考えている人もいるでしょう。70歳以降も働く場合は、定年制を設けていない企業への転職を検討することがおすすめです。

「高年齢者雇用安定法」の改正を受けて、定年制を廃止する企業も見られるようになりました。ただし、70歳間近になってから転職を行うのは、なかなか受け入れ先も見つからないかもしれません。70歳以降も働くことを見越して転職する場合は、「定年退職と同時に定年制がない企業へ移る」など、早めに行動するようにしましょう。

5.老後の赤字を埋めるために今からできること

前述の通り、高齢者の無職世帯では毎月赤字が出る収支状況となっていました。では、老後の赤字を埋めるために今からできることはないのでしょうか。ここでは、「個人年金保険」「iDeCo」「NISA制度」の3つを紹介します。

5-1.個人年金保険

個人年金保険とは、一定期間払い込んだ保険料を将来年金として受け取る保険です。個人年金保険には「定額型」と「変額型」の2種類があり、それぞれ次のような違いがあります。

|

種類 |

概要 |

|

定額型個人年金保険 |

満期まで決まった利率で運用する。契約時に満期時の保険金額が確定する。 |

|

変額型個人年金保険 |

保険料を原資に運用を行い、その運用成果を年金として受け取る。契約時は将来の保険金が未確定。 |

定額型は契約時に将来の保険金が確定する安心感がありますが、現在の金利環境下ではそれほど利回りが得られないデメリットがあります。一方、変額型は契約時に将来の保険金が分からない不安はあるものの、運用成果によっては大きな利益を得ることも可能です。ただし、反対に払い込んだ保険料を下回る可能性もあるため、リスクは十分理解しておく必要があります。

「安定的に運用したい」という人は定額型を、「積極的に利回りを狙いたい」という人は変額型を検討してみましょう。

5-2.iDeCo(個人型確定拠出年金)

iDeCoは私的年金制度のひとつで、自ら掛金を金融商品で運用し、その成果を年金として受け取る制度です。iDeCoの大きな特徴として、下記3つの税制優遇が受けられる点が挙げられます。

|

①掛金が全額所得控除される ②運用益が非課税 ③受取時も所得控除が適用 |

特に、現役世代にとって嬉しいのが「掛金が全額所得控除される」という点です。毎月の掛金が所得から全額所得控除されるため、所得税や住民税の負担軽減につながります。将来のための資産形成をしながら、現在の税負担軽減も受けられる制度ですので、ぜひ積極的に活用を検討しましょう。

5-3.NISA制度

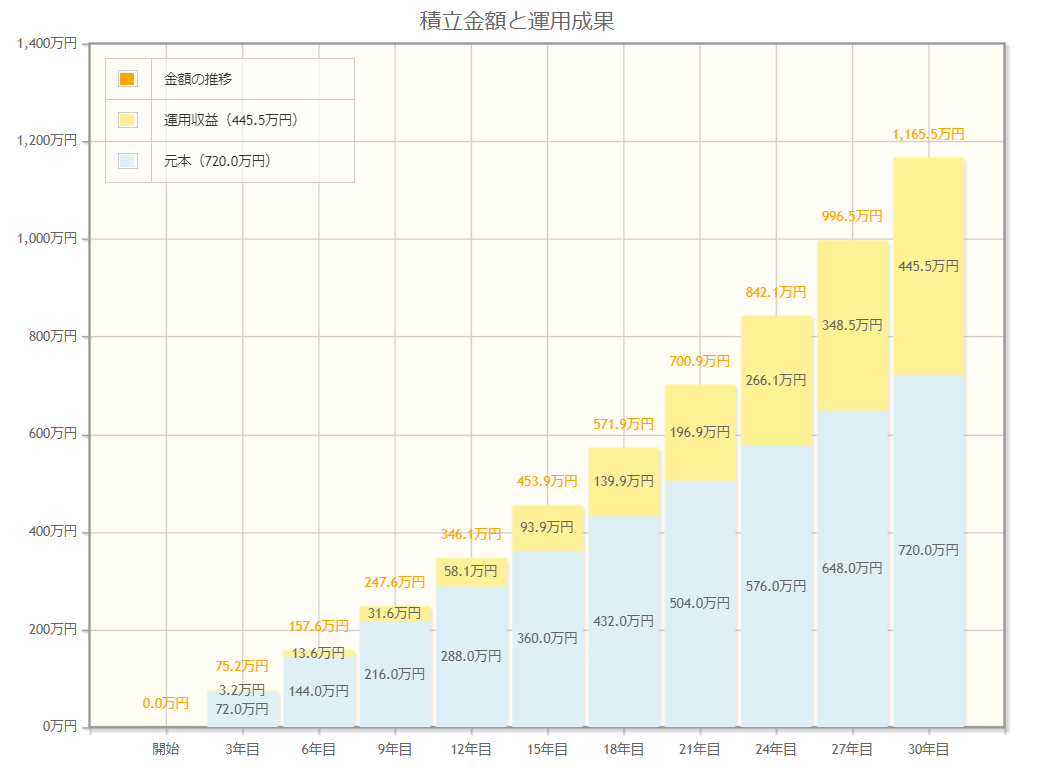

NISA制度は、株式や投資信託で得た利益が非課税になる制度です。個人年金保険やiDeCoのように年金として受け取るものではありませんが、しっかりとNISAで資産形成をしておくことで老後生活資金の備えになります。またNISAでは、毎月一定の金額を積み立てながら運用することも可能です。仮に、毎月2万円ずつ積み立てた場合の運用シミュレーションをしてみましょう。

【毎月2万円を年利3%で30年間運用した場合】

画像引用:金融庁「資産運用シミュレーション」

30年後の元本720万円に対し、約446万円の利益が得られる結果となりました。もちろん運用リスクについては十分考慮する必要がありますが、若いうちから資産運用に取り組むことで時間を身につけた運用が可能となります。ぜひ老後の生活資金を準備するひとつの手段としてNISA制度を検討してみましょう。

6.働くことで得られる喜びもある

「老後は早く仕事を辞めてゆっくりと暮らしたい」という気持ちがある一方で、仕事から得られる喜びがあるのも確かです。誰かに感謝されてやりがいを感じたり、社会との関わりを実感できたりするのは、仕事をしているからこそ得られるものでしょう。

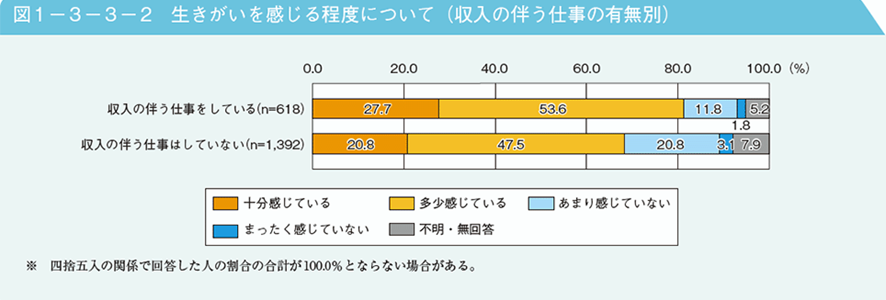

内閣府の「令和4年版高齢社会白書(全体版)」では、高齢者が生きがいを感じる程度に関する調査結果が報告されています。仕事の有無別の調査結果は下記の通りです。

仕事をしていない人は、「生きがいを十分感じている」、「多少感じている」と答えた人の合計が68.3%である一方、仕事をしている人は81.3%と8割を超える結果となりました。

仕事を持って社会とかかわることが、生きがいや充実感につながるとすると、一概に高齢で働くことにネガティブなイメージを持つ必要はないといえます。むしろ、定期的に外に出て人とかかわることで、健康につながることもあるかもしれませんね。

7.豊かなセカンドライフを送るために早めのライフプランニングを

働き方やライフスタイルの多様化により、高齢者になっても仕事を続ける人が増えています。「何歳まで働くか」という点は、将来のライフプランに関わる大切なポイントです。より豊かなセカンドライフを送るためには、早いうちからライフプランニングを行い、資産形成に取り組むことを意識しましょう。

ウルトラ金融大全が動画で見れる!

お金の事が分かる!増やせる!無料動画が公開中!

【参考】

厚生労働省「平成30年高齢期における社会保障に関する意識調査報告書」

https://www.mhlw.go.jp/content/12605000/h30hou.pdf

内閣府「令和4年版高齢社会白書(全体版)」

https://www8.cao.go.jp/kourei/whitepaper/w-2022/html/zenbun/index.html

総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

https://www.stat.go.jp/data/kakei/2021np/gaikyo/pdf/gk02.pdf

厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

https://www.mhlw.go.jp/content/001027360.pdf

この記事を書いた人

ライター

椿 慧理(つばき えり)

銀行を10年間勤務し経験を通じて得た金融知識を活かし、金融ライターとして独立。

金融商品やマーケットの解説、税制解説など初心者にも分かりやすい記事を手掛ける。

自らも12年の投資経験を持ち、国内外株式、投資信託、暗号資産を運用中。

保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種、内部管理責任者

この記事をシェアする

関連記事

おすすめの記事